2025年1月券商金股出炉:白酒股再度活跃 “哑铃型”策略仍受追捧

- 情感

- 2025-01-01 08:09:04

- 16

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

2024年全年A股市场收官,各券商金股组合全年的收益率排名也终于出炉。

数据显示,2024年全年,有统计数据的券商金股组合的平均收益率为5.5%,较2023年全年的-12.35%有明显改善。

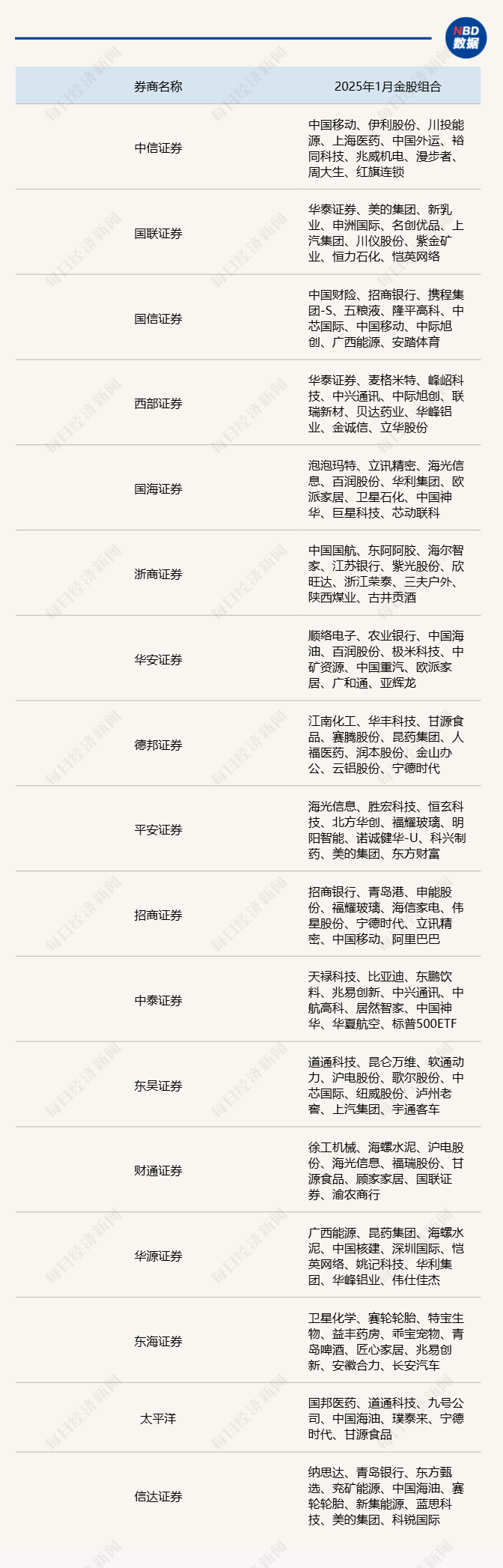

本周四,市场将迎来2025年首个交易日。截至目前,已经有近20家券商发布了2025年1月的金股组合。

据《每日经济新闻》记者观察,在各券商发布的1月金股组合中,食品饮料行业个股现身的频率有所提升,而此前一度被券商冷落的白酒股又开始活跃起来。此外,“红利+科创”的“哑铃型”策略仍然是不少券商推荐的1月核心策略。

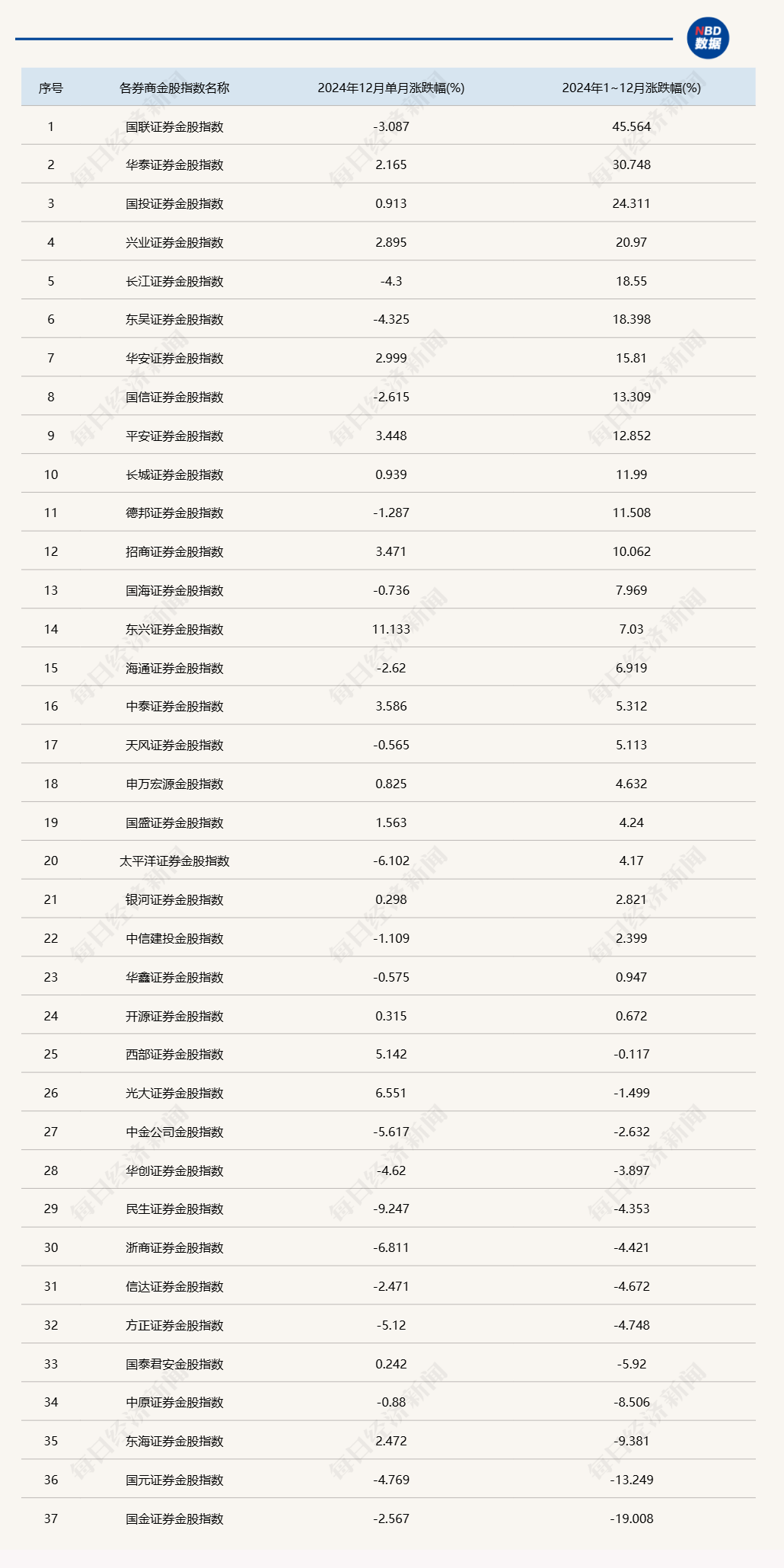

2024年券商金股组合表现同比明显改善

据统计,截至12月31日收盘,2024年累计收益率为正的券商金股组合数量为24个,占比65%。其中,有4个券商金股组合全年累计收益率超20%,分别为国联证券、华泰证券、国投证券、兴业证券金股组合,表现最好的国联证券金股组合年内收益率达到了45.6%。

2024年全年各券商金股组合累计收益率

总体来看,2024年券商金股组合的表现较2023年有明显改善。据统计,2024年全年,有统计数据的37个券商金股组合的平均收益率为5.5%,其中有9个金股组合全年跑赢沪指,另外,仅有2个金股组合全年跌幅超10%。

相比之下,2023年全年,42个券商金股组合的平均收益率为-12.35%,其中有33个金股组合未跑赢大盘,多达12个金股组合全年跌幅超20%。

部分券商发布的2025年1月金股组合

这两天,各券商的2025年1月金股组合陆续发布。从这些1月金股来看,不少于两家券商推荐的金股包括美的集团、甘源食品、百润股份、海光信息、中国神华、上汽集团、海螺水泥、中国海油等。近期表现较好的红利主题仍受到多家券商的关注。另据记者观察,在各券商发布的1月金股组合中,食品饮料行业个股出现的频率有所提升。

值得一提的是,此前一度被各券商金股组合冷落的白酒股在2025年1月金股组合中出现的频率开始提高,浙商证券、国信证券、东吴证券等券商在1月金股组合中都推荐了相关白酒龙头。此外,乳业、休闲食品、啤酒等行业个股也有券商推荐。

过去一年,“红利+科创”的哑铃型配置策略在A股市场表现持续占优,从已经发布的上述1月各券商金股组合来看,依然可以看到较多的“哑铃型”特征。

中信证券策略团队日前指出,利率下行趋势下,政策尚未充分落地,基本面数据仍待观察,以保险为主的机构配置型资金对红利主线的配置意愿更强,而随着2025年1月,市场进入2024年年报业绩预告披露窗口期,也有利于红利风格。但另一方面,活跃资金主导下,近期主题轮动依然明显,但范围有所缩圈。整体上,认为“主题+红利”将推动跨年行情。

财通证券日前发布策略观点称,海外方面,美联储12月议息会议“转鹰”后美债持续上行,突破11月16日的高点4.5%,对股市、商品持续形成压力。国内方面,政策稳步发力,经济平稳+流动性宽松的环境不改,叠加春季躁动可能科技进攻,我们维持“红利+科创”、“金融+科技”哑铃型策略配置建议,重视保险增量资金和后续A500ETF的驱动。

2025年核心资产重获机构关注

虽然2024年A股大多数指数都最终收红,但对市场风格的把握程度,决定了能否跟上大盘节奏。

近期各券商纷纷发布2025年投资策略,目前对于2025年市场风格的研判,各主流机构呈现出一定分歧。值得关注的是,尽管最近几年以消费、医药为代表的核心资产表现持续低迷,但近期多家主流机构在展望2025年市场时开始不约而同将目光重新聚焦在核心资产触底回升的投资机会。

申万宏源策略团队在最近发布的2025年A股投资策略中指出,2021年以来,主动管理3年调整,重仓的新能源、医药生物、电子中不少细分领域也经历了3年供给压力缓和,是率先出清的方向。核心资产景气拐点临近,25年主动管理能有所作为的条件将不断改善。而需求侧困境反转确实还有待确认。

申万宏源在2025年行业比较投资策略中指出,曾经的基金抱团赛道本轮股价调整时间最长,绝对和相对持续负收益了3-4年。其中医药生物连续4年绝对收益和相对收益均为负数,食品饮料、农林牧渔、社会服务和美容护理连续4年相对收益为负数;电力设备和国防军工连续3年绝对收益为负数。此外,抱团赛道本轮股价调整幅度也充分,2021年以来白酒、CXO、光伏设备和电池的最大跌幅分别为59%、78%、73%和71%。与此同时,“宁组合”和“茅指数”2025年基本面预测见底回升:“宁组合”收入增速市场一致预测从2024年的9%上升至20%;净利润增速预测值从2024年的3%上升至33%:对应的2025年的动态估值PE 20倍、PEG 1.2倍。“茅指数”2025年收入增速预测从2024年的7%上升至13%;净利润增速预测值从2024年的7%上升至15%;对应的2025年的动态估值PE 17倍、PEG 1.6倍。

谈及2025年市场的投资机会,野村东方国际证券研究部总经理及首席策略分析师高挺近日表示,在外需可能受到压力之下,会更聚焦在内需这一块,“过去两三年消费板块的估值大幅下降,很多白酒公司其实盈利增长还可以,但是股价还是一直下跌,随着内需逐步复苏,白酒估值可能回升。另外,现在医药的估值也很低,医药和政策的敏感度比较高。还有一个内需的重要组成就是房地产,过去几年房地产持续的负增长,而如果楼市、股市能稳住话,其实房地产是有机会的。”

另外,高挺还看好与内需消费升级相关的服务消费行业、品质必需消费与潮玩可选消费行业;再通胀主线方面,伴随中国央行“促进物价合理回升”的政策表态,建议关注PPI修复预期带动的周期品行业,尤其是中国定价权更强的钢铁、煤炭、铝等;在高景气科技领域的产业迭代趋势方面,建议关注AI、储能等科技景气题材机遇。

某私募相关负责人日前则表示,2025年继续看好低波红利和高波主题两大风格,值得注意的是,现在部分消费和港股互联网公司由于分红水平较高,已经加入低波红利行业;高波主题则继续看好低空经济等主题。

而国联证券策略团队则将明年的市场风格演绎分为“上下半场”,预计明年上半年核心资产将带动市场上行,下半年随着不确定性增加,配置小盘风格+红利资产的“哑铃”策略或更有性价比。

(文章来源:每日经济新闻)

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-19

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-1649图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...