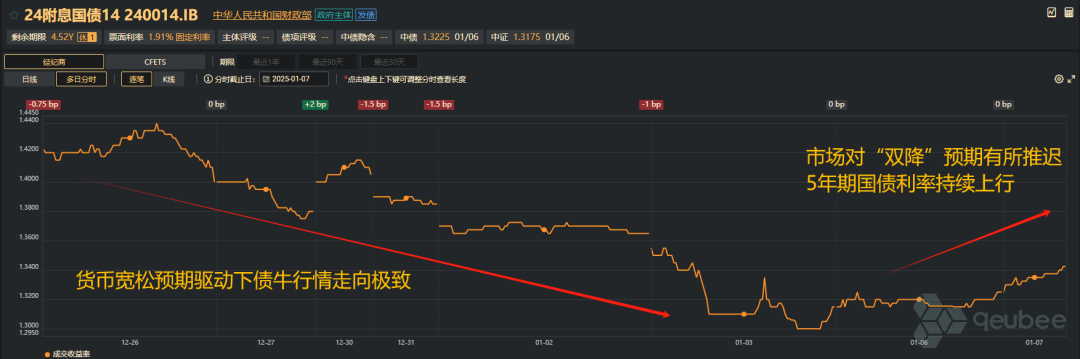

5年期国债调整明显,市场推迟“双降”落地预期

- 汽车

- 2025-01-07 14:40:03

- 12

此前,在货币宽松预期驱动下债牛行情走向极致,但降息降准却迟迟未至,本周(1月6日)以来,债市波动加大,今日(7日)5Y品种利率上行幅度较大。红军债市笔记主理人毛鸿军对qeubee live表示,5年品种对流动性变化较为敏感,而昨天(6日)金融时报发文强调“央行明确释放稳汇率信号”,市场对“双降”预期有所推迟。

货币政策替代效应或致双降兑现较慢

四季度央行货币政策委员会明确表示:“根据国内外经济金融形势和金融市场运行情况,择机降准降息”。那么,“择机”以什么信号为标志?

媒体援引招联首席研究员董希淼解读,如果外部不稳定因素增多、国内经济下行压力增大,那么降准降息的时间点会提前,力度会加大;如果国内经济恢复回升态势稳固,降准降息的必要性和可能性或将下降。

德邦固收指出,市场可能对货币政策的节奏和方式具有较高的兑现期待。而降准降息的三个因子:国外经济形势、国内经济形势、金融市场运行的重要性是逐步提高的:

1)从外部环境上:美国政府还在过渡,没有增量措施和影响出现,从应对的角度上,政策空间需要保留,另外美债利率也在扭转降息预期,利率逐步攀升,从中美利差的角度上不支持降息;

2)国内基本面数据上:当前诸多经济数据稳健,我们认为包括2025年全年经济工作目标基本可以完成,不太支持快节奏降准降息;

3)货币政策角度上:从降准的角度看,对利率债供给的对冲或完全被国债买卖+买断式回购对冲,空间不大,后续可能是春节前的支持性降准;

4)金融市场表现看:近期权益表现一般,有一定可能催生货币政策的宽松,但当前时间点,精准的风险资产的购买支持是后续出台政策的重点,而非货币政策的大幅度双降。

“货币政策的替代效应或致双降兑现较慢”,德邦固收进一步分析,当前的主要矛盾是权益市场、风险资产的价格调整,会有精准性的支持工具而非总量工具,双降幅度和节奏可能会持续低于市场预期。

华泰固收也表示,近期人民币汇率波动加大,美元兑人民币掉期上行超200基点,但中间价仍保持平稳,背后的政策意图仍需要观察。从汇率压力角度看,央行可能不急于在1月降息。降准方面,春节前仍有降准的可能,补充跨节资金+呵护股市情绪。

(转自:债文新说)

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-19

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-1649图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...