华泰老将李存强搭档“老农行”常戈 “强强联手”2025中信保诚人寿或重归“优等生”行列?

- 文学

- 2025-01-07 17:40:04

- 9

原标题:华泰老将李存强搭档“老农行”常戈,“强强联手”2025中信保诚人寿或重归“优等生”行列?!

来源:险企高参

这家银行系保险公司新帅落定!

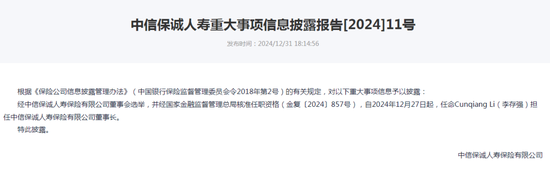

日前,中信保诚人寿保险有限公司(下称:中信保诚人寿)官网发布公告称,任命李存强为公司新任董事长。在此之前,自原董事长黎康辞任后,该职位至今已逾一年半的时间仍处于空缺状态。

回顾2024年,中信保诚人寿的高层管理团队经历了前所未有的“大换血”。原总经理赵小凡宣布卸任,在此背景下,常戈临危受命于4月出任公司临时负责人,并在6月12日正式接任,成为该司的新一任总经理。同时,11月信银投资总经理陈征宇也加盟中信保诚人寿,出任副总经理。

随着李存强的到来,中信保诚人寿新一轮的高层人事变阵已渐入尾声。面对崭新的2025年,新任领导班子能否帮助中信保诚人寿重回“优等生”队列呢?

1

60岁老将李存强“空降”董事长

自2023年5月,中信保诚人寿原董事长黎康忠因个人原因辞去职务,该职位便长期处于空缺状态。就在近期,李存强的到来,打破了中信保诚人寿“帅位”空缺一年半的局面。

2024年12月31日,中信保诚人寿官网发布公告称,李存强被任命为该司董事长。

现年60岁的李存强(1964年生),从科研领域跨界金融圈已有20年左右。他毕业于加拿大麦吉尔大学,并持有美国注册会计师资格,是名副其实的理工科学霸。

自1986年起,李存强在中科院兰州大气物理研究所开启科研生涯。十年后,1997年,李转战金融界,先后在Belmonte & Leger、Miller Moriarty 会计师事务所、美国蓝十字和蓝盾保险公司任职。2002年,李存强加入到美国万通互惠金融集团,历任集团财务顾问、会计师,万通互惠国际副总裁兼财务总监、全球战略规划及业务拓展资深副总裁兼首席财务官、大中华区董事总经理,并且在这期间同时兼任日本万通寿险董事、香港万通亚洲寿险董事、英大泰和人寿董事等职务。

2012年9月,李存强受“安达系”委派加入华泰保险集团。从时间线可以看出,李见证了并主导了华泰保险集团从中资转型到“安达系”外资控股的过程。期间,其历任副总经理、常务副总经理兼首席战略官,华泰人寿总经理兼首席执行官、董事长兼首席执行官;2016年7月,李存强又出任华泰人寿董事长一职;2017年12月,李存强被调回“安达系”,担任安达人寿首席运营官。2020年10月,李存强接替王梓木任华泰人寿董事长;2022年,李存强出任华泰保险集团总经理兼首席运营官、首席战略官。

2024年3月,李存强卸任华泰保险集团总经理一职。彼时业内有声音认为其为到龄退休,还有声音猜测李或将加盟中信保诚人寿。直至2024年末,中信保诚人寿官宣李存强正式出任该司董事长。

2

常戈接棒总经理

“银行系”陈征宇空降副总

值得注意的是,2024年以来中信保诚人寿经历了“将帅齐变”的人事变动。

2024年4月18日,担任中信保诚人寿总经理长达十一年的赵小凡正式退休,由中信控股财富管理部总经理常戈接任公司临时负责人。同年8月22日,常戈的总经理任职资格获得监管部门批准,正式成为中信保诚人寿第七任总经理。

《险企高参》了解到,常戈是一名农行个金条线出身的老将,十年前加盟中信集团在总行零售条线担任重要管理人员。2002年7月,常戈加入加盟农行后历任个人业务部综合处副主任科员、营销处主任科员、综合处主任科员,个人业务部综合管理处副处长,个人金融部综合管理处副处长、处长等职务;2014年8月,常戈加入中信体系,历任中信银行零售银行部副总经理、总经理,私人银行部总经理,石家庄分行党委书记、行长,公司银行部(乡村振兴部)总经理,战略客户部总经理等职务;至2022年1月至2023年4月,常戈调任中国中信金融控股有限公司(以下简称“中信金控”)财富管理部副总经理、总经理等职位主持工作;2024年3月起,常戈任中信保诚人寿保险有限公司党委书记。

此外,11月中信银行旗下投资子公司——信银投资也向中信保诚人寿输送了一位副总经理。

现年49岁的陈征宇,毕业于中南财经大学国有资产管理专业。从其履历来看,陈征宇“银行系”背景颇深,职业生涯起步于工行杭州市分行,自2002年起加入中信银行杭州分行,并在随后的岁月里担任过多个重要职务,包括公司银行部总经理助理、副总经理、总经理,投资银行部总经理,杭州分行行长助理、党委委员、副行长(期间兼任浙江临安中信村镇银行董事长),以及信银投资董事、副总经理(主持工作)。自2021年6月起,陈征宇正式担任信银投资总经理一职。

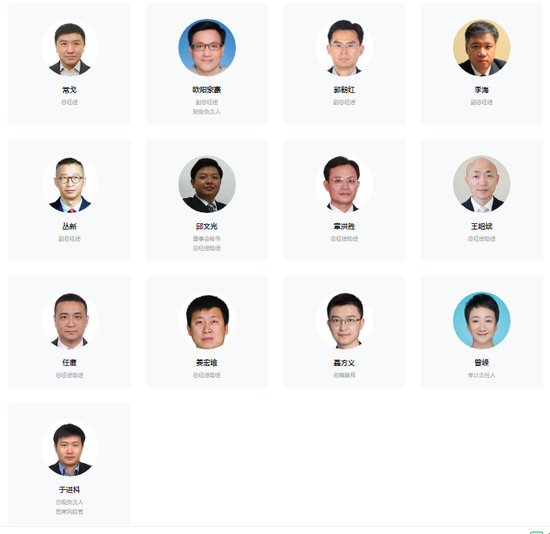

目前,中信保诚人寿官网还并未更新李存强与陈征宇的信息。而随着人事变阵的落幕,该司所以重要职务将全部补齐。现任领导班子由15名高管构成,整体呈现出“一正五副五总助”的豪华高管阵容,包括:董事长李存强,总经理常戈,副总经理欧阳家豪(兼任财务负责人)、郭朝红、李海、丛新、陈征宇,总经理助理邱文光(兼任董事会秘书)、章洪胜、王绍斌、任赓、姜宏维;总精算师聂方义;审计负责人曾嵘;合规负责人、首席风险官于进科。

3

年内顺利完成两次增资

经营企稳,单季度盈利2.41亿元

在董事长到任的一个月前,中信保诚人寿传出增资的消息。

2024年11月5日,中信保诚人寿发布公告称,中信金控和保诚集团拟再度分别向中信保诚人寿增资12.5亿元。本次增资完成后,中信保诚人寿注册资本将由48.6亿元达到73.6亿元,增资后公司各股东持股比例不变。

这已经是中信保诚人寿在2024年内第二次获得股东的增资支持,总额达到25亿元。早在2024年2月,中信金控和保诚集团就已经分别向中信保诚人寿增资12.5亿元,使得公司的注册资本从23.6亿元增长至48.6亿元。

增资无疑对中信保诚人寿的偿付能力补充起到关键作用。从业绩报告可以看出,中信保诚人寿的核心、综合偿付能力2022年起开始下降,由2022年初的235.37%、261.34%降至2024年二季度末的86.58%、173.15%,最新一期风险综合评级结果为B类BBB级。

过去几年,中信保诚人寿几大重要经营指标都是中外合资保险公司队列中的好学生,然而自2022年起该司净利润萎缩趋势显现。

数据显示,2016年至2021年期间,中信保诚人寿净利润由7亿高速增长至28.23亿元,6年间净利润翻了4倍。然而到了2022年,净利润同比下降66.7%,仅为9.4亿元,低于2017年水平,2023年也并未改善,利润亏损9.54亿元。

若要细化来看,从2023年三季度开始,该司亏损至今。具体来看,2023年三季度至2024年三季度的净利润表现为:-3.95亿元(2023前三季度)、-8.27亿元(2023年全年)、-8.08亿元(2024年一季度)、-34.41亿元(2024年上半年)、-31.99亿元(2024年前三季度)。

尽管2024年前三季度中信保诚人寿仍面临巨额亏损,不过可以看到第三季度实现单季度盈利2.41亿元。

此外,保险业务收入表现比较稳定。前三季度中信保诚人寿保险业务收入为237.82亿元,同比增长0.91%。进一步看,前三季度中信保诚人寿保险业务收入逐季递减,分别为第一季度95.18亿元、第二季度74.14亿元、第三季度68.50亿元。

资产端方面,该司一季度、二季度、三季度的投资收益率分别为2.10%、1.58%、1.95%;一季度、二季度的综合投资收益率分别为3.14%、2.73%。

另外,中信保诚人寿表示,该司目前正在积极推进新会计准则在公司的落地工作。按新会计准则计算,公司持续实现盈利,2024年前三季度净利润与2023年全年利润持平。此外,新业务价值已有提升。截至2024年9月末,实现新业务价值23.7亿元,同比增长22%,新业务价值率同比提升8.8个百分点。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-19

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-1649图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...