乐通股份:油墨大厂刚出“广告坑”又陷“光伏局” 行业压力下此次跨界能否全身而退

- 职场

- 2025-01-07 18:09:04

- 15

出品:上市公司研究院

作者:光心

2025年1月4日,乐通股份发布公告称,为了整合资源、盘活资产、优化资产配置及业务布局,将全资子公司轩翔思悦100%的股权以9,352,725.20元人民币转让给邹光明。本次交易价格以经评估轩翔思悦的股东全部权益评估值确定。本次交易完成后,公司不再持有轩翔思悦股权,轩翔思悦将不再纳入公司合并报表的范围。

轩翔思悦是公司第二大业务——互联网广告营销业务的经营主体,据公司发布的资产评估报告,轩翔思悦近两年又10个月始终处于亏损状态,资产剥离后乐通股份业绩表现或有改善。

然而,乐通股份一边剥离亏损业务,一边又切入极度内卷的光伏赛道。公司23年与其他合作方成立控股子公司以建设总投资额度为50亿元的高效异质结电池和组件智能制造项目,2024年又向下游布局,合作成立光伏设备销售公司。

在光伏行业进入深度竞争、多数组件龙头都陷入重大亏损、跨界玩家开始出清的市场环境下,乐通股份的战略选择又是否明智?

油墨业务早早达到天花板 切入互联网广告业务却成赔本买卖

乐通股份由珠海市乐通化工制造有限公司整体变更设立的股份有限公司,于2007年9月4 日完成工商变更登记。2009年,公司于深主板上市之时,已经成为国内包装印刷油墨行业的龙头企业之一,是我国珠三角地区唯一同时拥有省名牌产品、省著名商标的油墨厂家。

彼时,公司主要终端客户为“可口可乐”、“百事可乐”等知名饮料企业,同时也是“康师傅”、“统一”、“农夫山泉”等食品饮料和“芙蓉王”、“云烟”、“红河”、“双喜”等知名卷烟包装的主要油墨供应商。

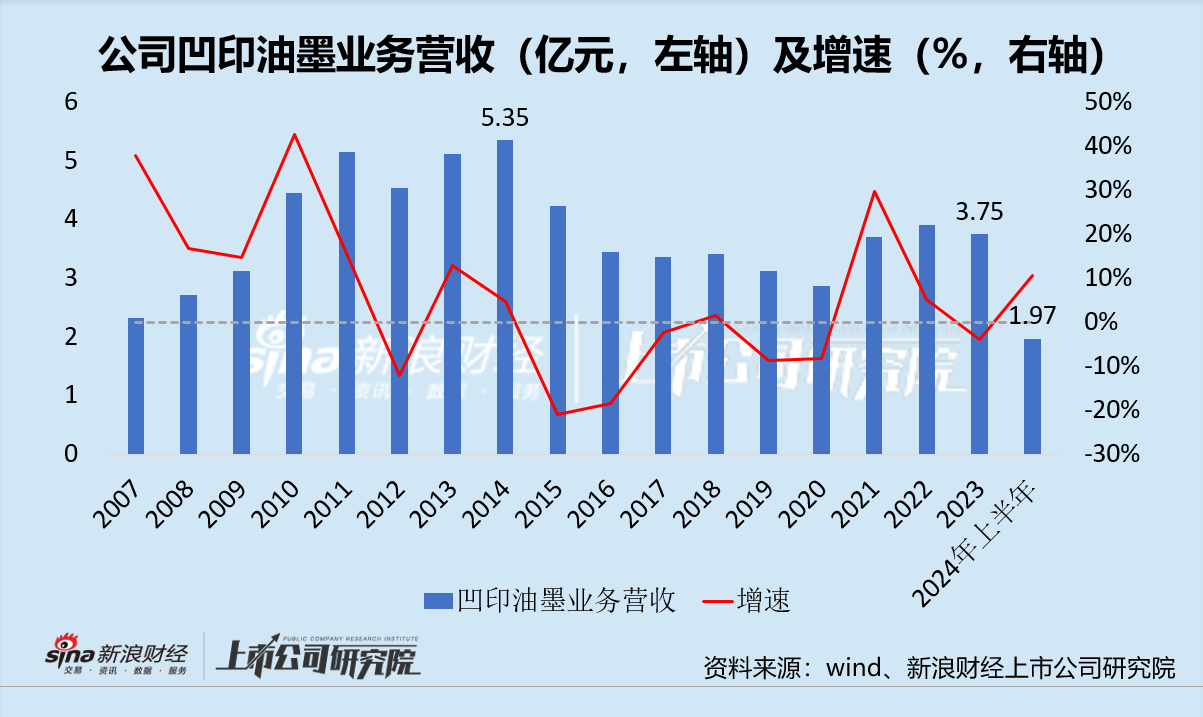

然而,中国油墨行业很快遭遇了增长瓶颈。据国家统计局公布的数据,中国油墨行业规上企业销售收入于2013-2014年经历了超10%的高增长,之后便一蹶不振,2015-2020年增速均在2-3%左右。

乐通股份的凹印油墨主业也随之遭受了冲击。2015年,公司在年报中表明油墨市场正面临竞争日趋激烈、产能过剩、需求不足的态势。同年,公司凹印油墨业务营收大幅下降21.06%,次年进一步下跌18.43%,此后该业务营收始终保持低位,直至2023年都维持在2-3亿元水平,较曾经4-5亿元的业绩高点差距不小。

为了弥补主业的营收与利润下滑,公司通过收购轩翔思悦切入互联网广告服务业务,但收购完成后即遭遇互联网广告市场环境剧变,公司相关业务急转直下,成为业绩拖油瓶。

2015年,乐通股份以现金 27,300万元人民币收购轩翔思悦75%股权,轩翔思悦成为公司控股子公司。2016年,公司又以9,100万元人民币收购轩翔思悦25%股权,轩翔思悦成为公司全资子公司。

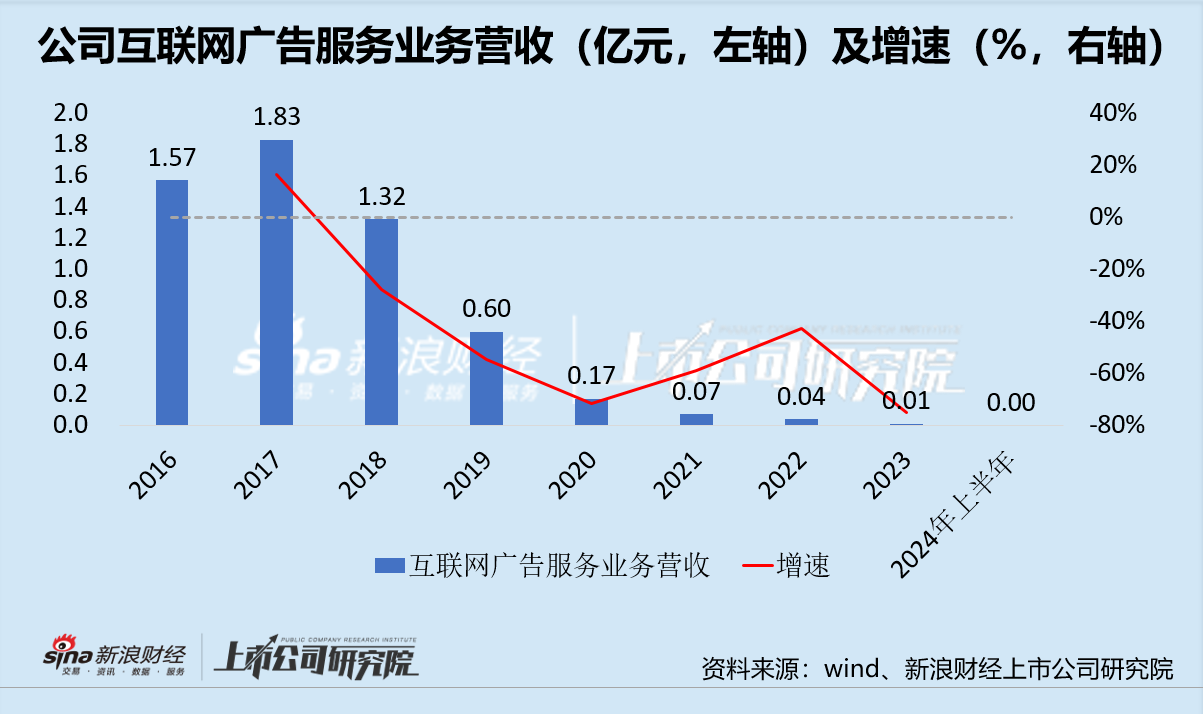

2016年末,公司开始在年报中披露互联网广告服务收入。2016-2018年,该业务板块分别实现营收1.57亿元、1.83亿元、1.32亿元。2019年,公司在财报中披露,由于新型互联网视频广告业务兴起,传统性质的互联网联盟广告业务遭受较大冲击,公司互联网广告服务收入腰斩至0.60亿元。而后续到来的疫情因素和细分行业的政策收紧更是严重影响了广告主投放意愿,2020-2023年,公司互联网广告服务收入仅有0.17亿元、0.07亿元、0.04亿元、0.01亿元。

据公司发布的审计报告,近一年又十个月,轩翔思悦净利润分别为-128.32万元、-263.09万元,已经长期入不敷出。截至2024年10月末,轩翔思悦的净资产已缩水至831.34万元,最终按照资产基础法评估,以12.50%的增值率作价935.27万元作价卖出。

就这样,乐通股份3.64亿元购买的资产,经历长期亏损后,最终仅收回不到1000万元。

光伏大出清趋势明确 此时入局恐难全身而退

轩翔思悦并非是乐通股份唯一的跨界尝试。

2016年,乐通股份拟通过非公开发行股票并支付现金方式收购九域互联100%股权和普菲特 100%股权,以进一步完善公司的数字营销产业链,但这次重组最终宣布终止。2018年,乐通股份又尝试进入数据存储业务领域,拟作价24亿元收购中科信维100%股权,但在2020年4月宣告终止。2020年10月,公司再度筹划跨界重组,布局烟草及核电领域,但该项目在2021年12月上会遭到证监会否决,之后的二度上会也在2022年9月被否。

而近年,公司则以成立参股公司的形式切入了光伏行业。

2023年7月15日,乐通股份发布关于筹划重大资产重组的提示性公告,拟与其他合作方共同投资设立控股子公司,建设高效异质结电池和组件智能制造项目,总投资约47亿元。不过,随后公司对投资规模进行了调整。2023年9月8日晚间,公司发布公告称,项目总投资约50亿元,公司出资持有项目公司的股权比例从不低于40%变更为5%。2023年9月23日,公司发布公告宣布成立参股公司浙江大晟新能源科技有限公司作为项目公司。后又经过几轮持股调整,截至2024年三季度末,公司持有项目公司12.5%股权。

2024年上半年,公司又与浙江优创创业投资有限公司、上海睿毅进取企业管理咨询有限公司签署《投资合作协议》,共同投资成立浙江优毅晟绿色能源科技有限公司,该公司以光伏设备及元电器销售、充电桩销售及光伏发电设备等为主要业务。目前,公司持有参股公司优毅晟35%股权,认缴出资额为 350 万元人民币。参股公司优毅晟未纳入公司合并报表范围,不会对公司生产经营及业绩产生重大影响。

公司切入光伏行业的时机并不合适,近期行业正经历极为严重的供需错配,进而引发了“史上最强内卷”,有媒体认为此次危机可以与此前2008年金融风暴、2012年光伏“双反”、2018年“531新政”的三次冲击相提并论。2024年前三季度,WIND行业分类下光伏设备65只成分股中有40家出现营收下降,营收降幅超30%的就有25家,其中不乏通威股份、隆基绿能等行业龙头。

在此背景下,光伏多个环节开始产能出清,而跨界选手首当其冲,或是受制于资金体量、技术积累、生产规模效应的限制,这些企业开始陆续撤退,比如麦迪科技、正业科技、明牌珠宝、华东重机等(详见《麦迪科技放弃“光伏梦” 入局21个月亏损超5亿、负债率飙升56个百分点 这些跨界选手也开始“撤退”》)。乐通股份此时加入战局,不仅要与同样选择HJT路线的天合光能、通威股份等企业狭路相逢,还要与押注BC路线的隆基绿能、爱旭股份等企业一决高下,其商业前景不甚明朗。

截至2024年第三季度末,公司短期借款与一年内到期的非流动负债有1.97亿元,而货币资金仅有0.10亿元,直接资金缺口较大。与此同时,公司资产负债率连年上升,截至2024年第三季度末已达到90.31%,而流动比率则常年徘徊在0.5左右,营运非常紧张。

在此财务状况下,公司剥离亏损业务、聚焦传统业务、参股新兴业务,未来各业务板块将给公司利润端和资产端带来怎样的影响,还请各位投资者审慎观察。

上一篇:玻璃:需求转弱,节前市场观望加剧

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-19

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-1649图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...