新一轮地方债发行启动 三大新趋势“浮出水面”

- 房产

- 2025-01-18 04:44:03

- 7

1月中旬,各地2025年一季度的新一轮地方政府债券发行工作正逐步启动。

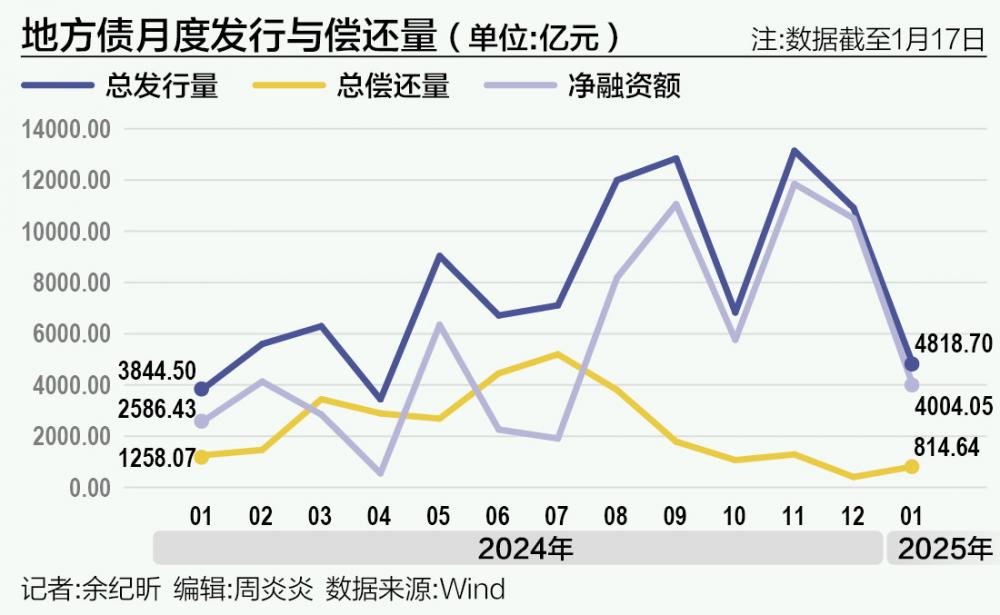

21世纪经济报道记者据Wind梳理,加上本月13、14日江西省和辽宁省的最新发布,截至1月17日发稿时已有18个省市于中国债券信息网披露了2025年一季度地方债发行计划,拟发行规模达11829.6455亿元。按品种来看,一季度各地合计将发行新增一般债855.89亿元、新增专项债3481.13亿元,再融资一般债1510.2885亿元、再融资专项债5982.337亿元。

地方债券作为我国地方政府极其重要的融资渠道,从去年至今年1月,在发行审核环节和市场表现上有何新亮点变化?

结合本月10日的财政部“中国经济高质量发展成效”新闻发布会与近期地方债的一系列新转变,21世纪经济报道记者作了以下几点梳理。

“在2024年债牛疯狂行情之下,国债、国开债的交投性价比已来到不容忽视的低位;并且化债推进中城投债发行趋严,因此有不少债券投资者把目光投向了优资质地区新发的地方债品种。”

一位大行理财子公司的固收负责人告诉记者,承接更多地方债已成为现下金融机构固收投资方面拉长久期、增厚收益的优质资产选择。

21世纪经济报道记者注意到,去年地方债供应有所放量,发行和净融入月额度在第三、第四季度达到高峰。

上述固收负责人亦对记者表示,未来地方债性价比值得关注,但相比国债、国开债来说成交活跃度仍显不足。“主要是配置盘的机构资金在参与,承接主力是银行、保险。”

交易盘方面,他指出,在去年12月国债收益率快速下行的阶段,地方债亦经历了一波补涨行情。“二者间后续的利差压缩,还是需等待地方债发行的持续放量,方可带动二级市场机构交投活跃情绪继续抬升。”

浙商证券研究所最新研报指出,和往年季节性规律类似,地方债今年的主要供给压力可能依然是集中于二三季度。并且,再融资专项债供给可能明显早于新增专项债供给。

发行审核方面,去年年底发布的政策端变化值得重点关注。

2024年12月25日,国务院办公厅发布《关于优化完善地方政府专项债券管理机制的意见》。其中提到,开展专项债券项目“自审自发”试点。下放专项债券项目审核权限,选择部分管理基础好的省份以及承担国家重大战略的地区开展专项债券项目“自审自发”试点,支持经济大省发挥挑大梁作用。并建立“常态化申报、按季度审核”的项目申报审核机制。

此前,东方金诚研究发展部执行总监冯琳对21世纪经济报道记者表示,《意见》中的优化措施将大大提高专项债项目的申报和审核效率,同时“自审自发”也有利于试点省份自主灵活安排专项债资金使用,这利好专项债发行和使用效率提升,将带动专项债发行节奏加快。预计2025年专项债发行节奏将较2024年明显前置。

从资金用途来看,地方债可分为新增债、再融资债和置换债。记者查询Wind发现,截至2025年1月17日发稿,在地方一般债券中,置换债的存量规模18553.27亿元,占比3.91%;在专项债券中,置换债存量11818.53亿元,占比2.49%。

1月10日,国新办举行“中国经济高质量发展成效”系列新闻发布会,财政部副部长廖岷在会上表示,更大力度地支持地方政府缓释偿债压力,增强发展动能。2024年2万亿元置换债券额度在去年12月18日已经全部发行完毕,2025年的2万亿元置换债券已启动了相关的发行工作。

这项置换债券政策实现了三个方面突出的成效:一是地方当期的流动性压力大为减轻;二是债务的透明度大为增加;三是防风险,促发展协同性大为增强。

置换债品种的余额规模占比虽不算大,但隐性债务置换背景下,其发行仍在稳步放量推进中。

21世纪经济报道记者注意到,2025年新年伊始,全国率先披露并发行“置换隐性专项债”的地区是青岛和湖北。1月7日晚,湖北省财政厅公告,计划发行2025年湖北省政府一般债券(一至二期)和专项债券(八至九期)、2025年湖北省政府再融资专项债券(一至二期)和专项债券(一至七期),计划发行规模分别为373亿、639.3705亿元,招标日期分别为1月13、14日。

其中2025年湖北省政府再融资专项债券(一至二期)募资用于置换存量隐性债务,计划发行规模分别为158.9828亿元、292.1477亿元,债券期限分别为15年期、20年期。

从最新出炉的中标结果来看发行认购情况,记者注意到,湖北此次新发的9只专项债中,15年期的置换债25湖北债01,边际利率2.0%,与同期限国债之间的利差在20BP,即发行利率目前还是相对较高。

而该次发行全场倍数超27倍的有,7年期1.56%的25湖北债08;5年期1.45%的25湖北债07;10年期1.67%的25湖北债03三只。

同在13日,青岛市财政局招标发行1只10年期置换债25青岛债01(专项),规模39.17亿元,募资用于置换存量隐性债务。后续发行情况来看,这只置换债边际利率1.67%,全场倍数超22倍,国债利差仅5BP。

据记者不完全统计,截至1月17日,近日宣布将于近期发行地方隐性债务置换债的地区还有:天津市拟于1月20日发行2025年第一批天津市政府债券,均为再融资专项债券,总额404.7亿元,用于置换存量隐性债务;厦门市拟于1月23日发行56亿元“置换隐债专项债”;山东省拟于1月22日发行318.16亿元再融资专项债,置换存量隐性债务。

有从业地方债交易人士认为,置换债一级招标发行上的认购火热,既标志着其市场交投热情高涨,也显示在地方债务置换进程下,个券偿债信用资质认可度正迅速提升;但不同地区之间财政状况松紧差异,一定程度上还是造成了地方债发行时市场定价反馈上的表现分化。

招商银行专项债服务研报指出,自2015年以来,我国每年新增专项债券额度快速上升,已然超越一般债券成为地方政府融资的主力品种。2021年至2024年,我国每年新增专项债券限额分别为3.65万亿元、3.65万亿元、3.8万亿元和3.9万亿元。

记者查询Wind最新数据,截至1月15日,专项债和一般债分别占地方政府债的65.08%和34.92%,其中专项债存量占比较2024年初的61.27%而言,提高了3.81个百分点。

但市场端视角来看,地方专项债和一般债的市场成交表现之间,还存在明显差距。

某位券商地方债销交人员告诉21世纪经济报道记者,地方债和国债之间的当前利差还是挺大的,尤其是地方专项债券。“目前依然是一般债更受到交易员青睐,因为用途较专项债而言更广泛,交易上流动性也相应会好一些。”上述销交人员称。

对于专项债而言,适当扩大其资金用途以更好发挥其举债融资作用的政策“春风”已然来临。

1月10日国新办举行的“中国经济高质量发展成效”新闻发布会上,财政部综合司司长林泽昌表示,扩大专项债使用范围,允许用于房地产相关的两个领域,都是增加有效需求的政策。在2025年新增发行专项债额度内,地方可根据需要统筹安排用于土地储备和收购存量商品房,这两项政策都将在2025年逐步释放。

因此,有业内人士感慨,“专项债或有一般化的倾向”,并指出专项债的用途正在进一步扩大,预计将以更大力度流向、并有效惠及重点发展领域。

亦有券商一级地方债发行端人士对记者分析道,偿还资金来源的拓宽会使得地方政府专项债的偿债风险有所降低,“项目的营收更有保障、现金流更稳定,估计会使专项债的风险属性向一般债有所靠拢,二者利差可能进一步缩小。”

中证鹏元信用评级高级董事、资深研究员吴志武告诉21世纪经济报道记者,此次安排专项债券用于土地储备,实际上是土地储备专项债券的重启发行。2017年《地方政府土地储备专项债券管理办法(试行)》(财预〔2017〕62号文)下发,标志着土地储备专项债券正式诞生,但2019年9月,为了调控房地产市场、防止违规新增隐性债务,引导专项债资金流向铁路、轨道交通、生态环保等补短板、扩内需领域,土储专项债被叫停。而专项债券用于收购存量商品房作为保障房,实际上以前也有过少量的案例,比如2018年深圳市发行的光明区保障性住房专项债券。

吴志武还对21世纪经济报道记者指出,从政策实施来看,此次土地储备专项债券主要是用于回收市场上流转的存量房地产用地,既可以帮房地产商盘活土地资产,化解其流动性压力,促进其更好地保交楼,也有利于稳定土地市场预期,促进房地产止跌企稳。

从专项债券偿债风险来看,由于专项债券偿债来源主要是地方政府性基金收入或项目专项收入。专项债券用于土地储备和收购存量商品房领域,将会促进房地产市场止跌回稳,这有利于改善地方政府性基金收入连续多年下降的局面。

“同时,由于目前房地产价格处于下行周期,如果后续房地产市场止跌企稳,房价出现抬升,将会节省地方政府用于保障房方面的开支,并且政府持有的保障房因市场价格上升也在增值,将会成为政府的优质资产,对专项债券的偿还形成重要保障。”他表示。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...