2024年我国ETF市场剖析及展望——ETF系列研究报告

- 房产

- 2025-03-10 19:32:24

- 5

转自:上海证券基金评价

孙桂平 分析师

执业证书号:S0870519040001

谈福嘉 分析师

执业证书号:S0870123060004

主要观点

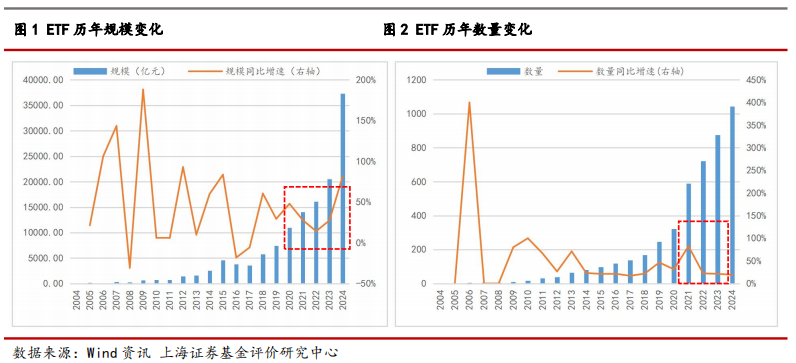

2024年在权益市场整体表现良好的情况下,ETF数量和规模取得明显增长,其中规模突破三万亿大关,同比增速高达81.72%。2024年底ETF数量和规模占公募基金的比例继2023年后再创历史最高水平。预计我国ETF市场仍有较大发展潜力,未来仍处在较快发展阶段。

发行市场

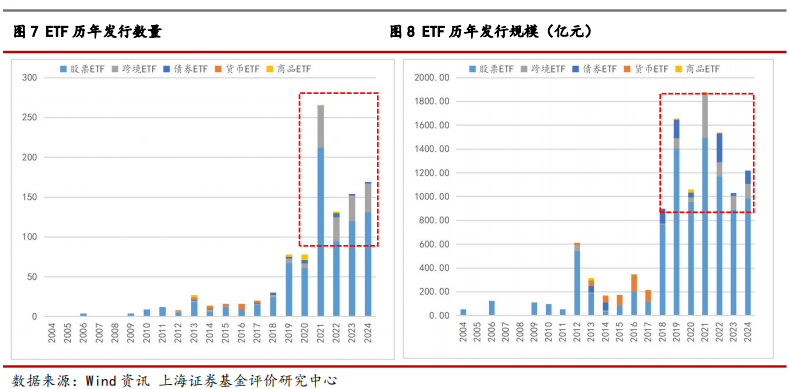

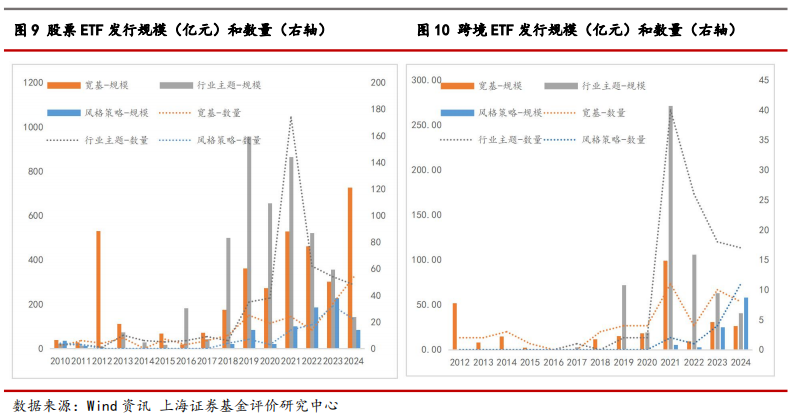

2024年在ETF的发行数量上超过2023年成为历史上仅次于2021年第二高的年份,全年共发行169只ETF,发行规模合计为1217.31亿元,连续6年规模过千亿,仍处于历史较高的发行水平,其中股票ETF中宽基再次迎来“发行热”,相比之下行业主题与风格策略的发行均有明显下滑。

随着ETF竞争提升,连续五年首次发行ETF的公募基金公司逐渐减少,直到2023年直接减少为0,在2024年该状况略有改善,有一家基金管理公司新入场首次发行ETF。2024年ETF创新力度仍较大,新增40只跟踪指数发行了ETF。股票型ETF中宽基类型表现亮眼,2024年发行规模第一与第二的跟踪指数都是首次发行ETF,且都是2024年新发布的指数,显示出宽基ETF仍保持着旺盛创新能力。股票ETF中的行业主题类型在2024年发行的行业主题数量高于2023年,虽然仅有2个行业主题是首次发行ETF,但细分行业主题创新仍在持续。

二级市场

股票型ETF在ETF存量市场中仍保持一枝独秀,数量和规模上都有领先优势。2024年在延续2023年发展大年的基础上再一次出现爆发式增长,2024年底存续规模突破两万亿,同比大幅增长161.20%,且首次出现规模过三千亿的ETF产品。此外,9月首次发行中证A500ETF,到年底合计规模已经突破2500亿。

行业主题ETF方面,2024年一季度与三季度的规模提速使宽基ETF的领先优势进一步扩大,但行业主题ETF数量仍处于绝对优势地位。行业主题ETF规模主要集中在半导体、医药卫生和非银金融等。2024年收益较高的行业主题主要有银行、金融科技与半导体等,以及半导体、消费、银行、人工智能、科技、机器人和金融科技等规模增速也较高。

风格ETF规模主要集中在红利风格上面,红利ETF最近三年表现出较好的抗跌与抗市场波动能力,2024年平均收益率接近20%,在受到市场资金的关注下继2023年规模翻倍后在2024年再次实现翻倍。指数增强ETF是数量和规模均仅次于红利ETF的风格类型,最近三年仍取得了3%以上的平均超额收益。

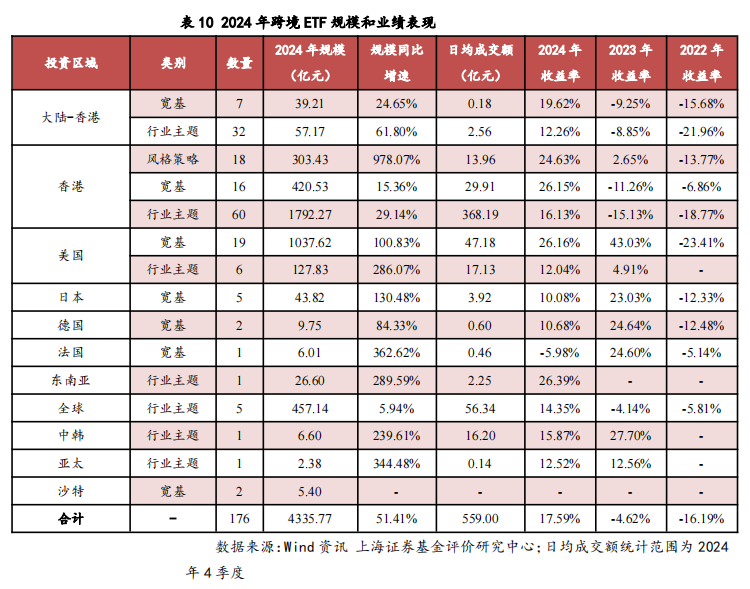

跨境ETF在2024年规模再创新高,仅次于股票型ETF,同比增速高达51.41%。跨境ETF主要投向港股和美股市场,美股市场在2024年较好的表现,使得美股跨境ETF规模大幅增加,而港股市场2024年也有不错收益表现,从而港股跨境ETF,尤其是风格ETF在2024年进一步获得资金流入,显示出投资者越来越重视通过跨境ETF寻求海外资产的长期配置机会。

债券ETF受益于债券市场持续向好,2024年债券ETF平均收益率进一步提升,带动了2024年债券ETF规模大幅增长了124.46%,2024年债券ETF

流动性仍保持在较高的水平上,相对货币ETF,债券ETF具有较高的收益率,未来债券ETF规模有望进一步提升。

2024年黄金ETF平均收益率为27.16%,规模同比增长了141.85%。其他类型商品ETF中有色金属ETF表现也不错且规模也出现明显增长,农产品方面豆粕期货ETF在2024年表现不佳,但其规模却有爆发式增长,规模同比增长442.79%。

货币ETF规模连续三年下滑,且自2018年以来未有新产品发行。货币ETF集中度很高,大部分货币ETF的规模都非常小。货币ETF收益率相对集中,2024全年的7日年化收益率平均值为1.64%,较2023年有所下降,处在2013年以来较低的收益率水平上。

ETF互联互通机制启动后,迎来多次扩容,北向ETF和南向ETF数量大幅增加,从规模上看,北向ETF对大陆ETF市场已经有了较为不错的覆盖性。随着陆股通ETF的投资标的越来越丰富,加上A股经历两年多调整后由2024年9、10月份的政策性上涨带来的市场活跃度,使得海外投资者也逐渐开始关注国内市场的长期投资价值,从来带来越来越多投资者的青睐。

正文

(一)ETF市场发展概况

2004年来ETF市场的数量和规模一直保持较快发展速度,其中ETF数量一直稳定增长,而ETF市场规模在2016年-2017年受权益市场动荡影响增长明显放缓。从增速上看,2018-2021年ETF迎来又一发展高峰,2020年规模突破万亿大关。从2022年直至2024年上半年在权益市场表现不好以及ETF体量较大的情况下,ETF规模和数量仍能保持两位数以上增长,并在2024年9、10月份政策性上涨行情的带动下直接推动ETF规模出现爆发式增长,规模同比增速为81.72%,明显高于2023年增速,为近几年中最高增速。截止2024年底,存续ETF数量为1044只,存续规模为37279.23亿元,继2023年存续规模突破2万亿大关后,在短短一年内规模增量就超过了1.5万亿,一举突破3万亿大关并超过3.5万亿。

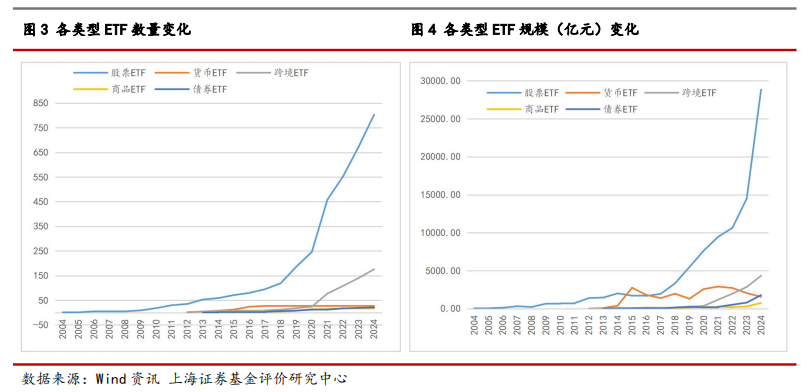

整体来看,股票型ETF在ETF市场中一枝独秀,数量和规模上都处领先优势,且与其他类型ETF的差距逐渐拉大。2024年股票型ETF仍保持较快发展势头,数量和规模同比增速为19.49%和98.94%。截止2024年底,股票型ETF数量和规模分别为803只和28823.83亿元,占全部ETF的比例分别为76.92%和77.32%。

跨境ETF在2023年一举超越货币ETF成为规模第二大ETF后,在2024年继续保持较快发展势头。2024年底,跨境ETF数量和规模分别为176只和4335.77亿元,占全部ETF的比例为16.86%和11.63%,数量和规模同比增速为25.71%和51.41%。

经历了连续三年的规模缩减,货币ETF在规模上从第二跌至第四,2024年数量保持不变,最新规模为1565.55亿,继2023年后规模持续下滑,规模同比下降23.84%。

债券ETF和商品ETF在2024年数量变化不大,但规模都明显上涨,其中债券ETF最新规模为1799.37亿,规模增加124.46%,成为了规模第二大ETF。商品ETF最新规模为754.72亿,规模增加146.93%。

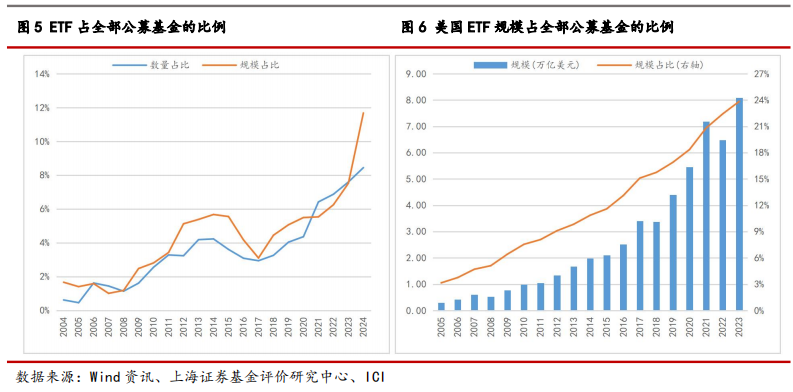

比较ETF和整个公募基金的发展情况,可见ETF数量和规模占公募基金的比例不断提升,且在2024年规模占比出现大幅提升,尤其是2017年来虽然历经权益市场动荡,但趋势不改,连续多年持续攀升,2024年底规模占比再创历史最高水平,为11.68%。从海外情况来看,美国ETF自出现以来也持续保持较快发展势头,截止2023年底,美国ETF规模为8.09万亿美元,虽然ETF规模受美股2022年大幅下跌影响,在2022年出现下滑,但ETF占公募基金的比例仍持续攀升,最新规模占比为23.84%。相较而言,我国ETF市场仍有较大发展潜力,未来仍处在较快发展阶段。就结构而言,截至2023年底,美国ETF中股票型ETF规模占比为63.08%,跨境ETF规模占比为16.34%,债券ETF占比为18.50%,混合型ETF和商品ETF合计占比为2.08%。

(二)ETF发行市场

1.仍处于历史高位宽基ETF发行再次发力

2024年在我国权益市场整体表现良好的大背景下,全年共发行169只ETF,超过2023年发行数量成为历史上仅次于2021年第二高的年份。全年发行规模合计为1217.31亿元,继2023年发行规模下滑后再次出现反弹。

分类型来看,2024年股票ETF和跨境ETF发行最多,且保持相对稳定,发行规模分别为983.53亿元和125.66亿元,债券ETF再次出现类似2022年的发行高峰,发行规模较2023年有明显回升,全年共发行108.12亿元,而货币ETF和商品ETF未发行

我们将股票ETF和跨境ETF分别划分为宽基、行业主题和风格策略三种类型,可以发现,两者大致经历了不同类型交替发展的情形。具体来看,首先是宽基先发展,然后行业主题迎来快速发展,并在发行数量和规模上都明显超越宽基,然后行业主题发行回落,接着风格策略又迎来新发展,但上述发展趋势,股票ETF稍微领先跨境ETF大概2-3年。到了2024年,情况则有所变化,股票ETF中宽基再次迎来“发行热”,相比之下行业主题与风格策略的发行均有明显下滑,而跨境ETF中行业主题和风格策略仍保持一定优势,且后者已在2024年超过前者。

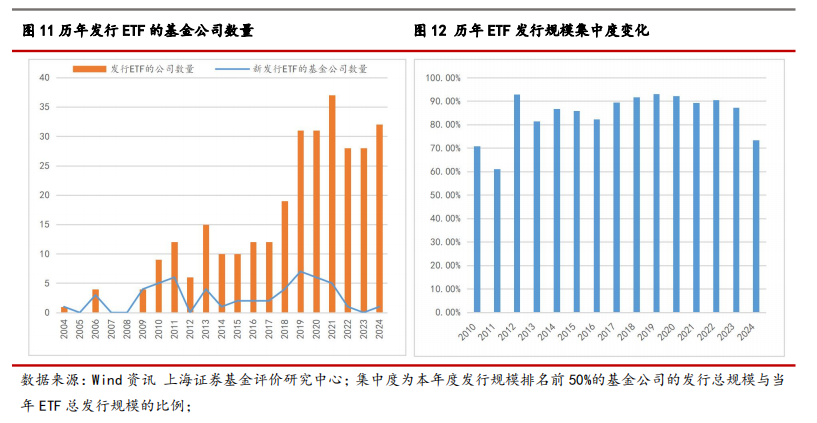

2.ETF新入场者数量处历史低位发行市场集中度有所下降

截至2024年底,发行过公募基金的基金公司数量为162家,其中有54家基金公司发行过ETF,数量占比为33.33%。从发行ETF的基金公司数量来看,随着ETF市场的发展,整体上呈现稳定向上的情形,在经历2022年与2023年数量一定的下降后,2024年再次回升,整体上仍保持高位。虽然最近几年是ETF市场发展的快速时期,但是新入场的基金公司数量在2019年到达经顶峰9家之后,连续五年首次发行ETF的公募基金公司逐渐减少,直到2023年直接减少为0,2024年该状况略有改善,但也仅有一家基金管理公司新入场首次发行ETF,为银河基金。

与此同时,发行市场集中度持续保持高位,2012年到2023年规模集中度都保持在80%以上,在2024年有所下降,但仍高于70%。2024年共有32家基金公司发行过ETF,其中发行规模排名前50%的基金公司发行规模合计为893.02亿元,占ETF总发行规模的比例为73.36%。

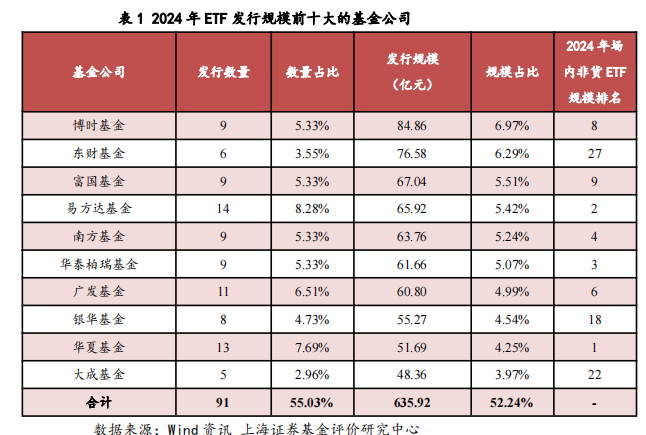

2024年发行规模排前10的基金公司,合计发行数量和规模占比分别为55.03%和52.24%,其中前十大基金公司中有7家是2024年底场内非货ETF规模前十名的基金公司,亦有7家是非货公募基金规模排名前十名的基金公司。

可见,虽然ETF市场不断扩大,以及公募基金公司数量不断增加,但随着ETF竞争提升,ETF发行逐渐步入“赢家通吃”的局面,新基金公司入场发行ETF的意愿正在降低。

3. ETF 创新产品仍不断涌现

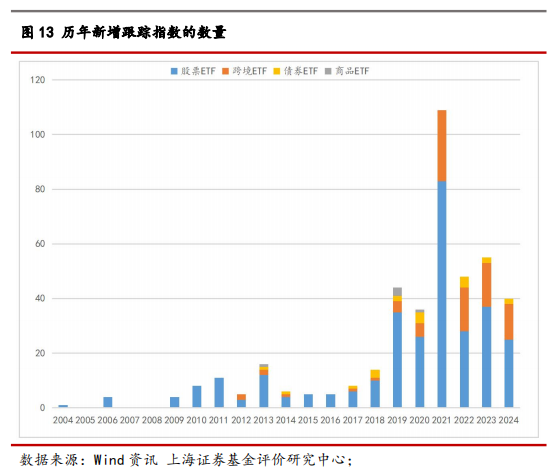

截至2024年底,共有419只跟踪指数发行过ETF产品,2019年以来每年都新增超过30个跟踪指数发行了ETF,2024年新增40只跟踪指数,仍保持了较好的产品创新力度。虽然新增指数相较于2023年略有降低,但2024年ETF的发行规模明显高于2023年,其中部分原因是2024年新发行ETF中有较多债券型,而债券指数数量相对较少。

1) 股票ETF

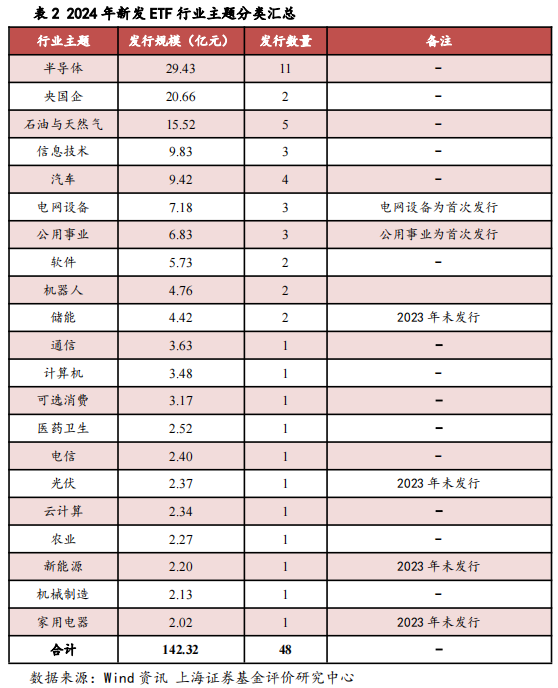

行业主题ETF方面。2024年有21个行业主题发行了ETF,相比2023年发行的18个行业主题增加了16.67%,其中有2个为首次发行ETF的行业主题,有6个是2023年未发行ETF的行业主题。经过最近几年行业主题ETF的大发展,可挖掘的行业主题明显减少,但细分的行业主题创新仍在持续。预计未来随着市场热点切换或者结构化行情频繁出现,仍将涌现出更多的细分行业主题ETF。

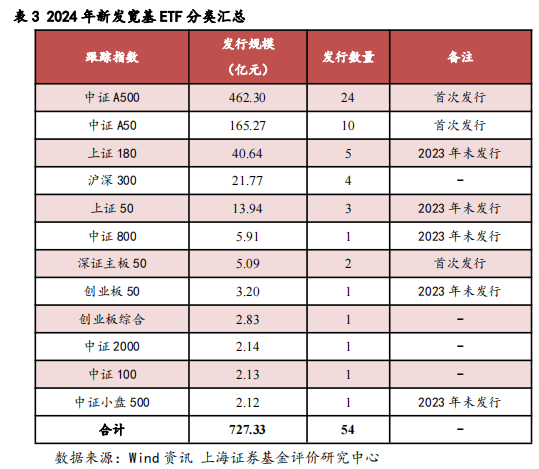

宽基ETF方面。虽然在2023年宽基ETF发行规模和数量仍不及行业主题ETF,但2024年宽基ETF的发行规模与数量已经远超行业主题ETF,并且不乏亮点。

2024年共有12个跟踪指数发行了ETF,略大于2023年,并且近两年发行ETF的跟踪指数数量均远大于2022年的5个跟踪指数,2024年有3个跟踪指数为首次发行ETF,以及2023年有6个跟踪指数为首次发行ETF,相比之下2022年则没有首次发行的跟踪指数。其中,2024年发行规模第一与第二的跟踪指数都是首次发行ETF,并且都是2024年新发布的指数,产品数量占比为62.96%(34/54),一方面说明了无论从指数发布,还是跟踪指数ETF发行,宽基ETF仍延续了2023年旺盛的创新能力,不断满足投资者更加多元化的投资需求;另一方面也说明了ETF市场激烈的竞争程度,优质的新发布股票指数都是各家基金公司关注的重点。

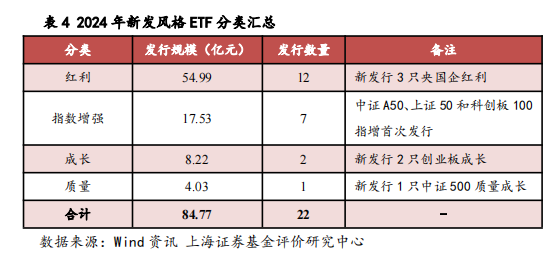

风格ETF方面。主要表现在红利ETF和指数增强ETF进一步扩容。继2023年首次发行的6只央国企红利风格ETF后,2024年再次新发行了3只央国企红利ETF,合计发行规模为13.52亿元。而指数增强ETF的跟踪指数已经从沪深300、中证500、中证1000、创业板指、科创板50、科创创业50、中证800、中证2000指数,进一步扩展到中证A50、上证50和科创板100指数上面。

1) 跨境ETF

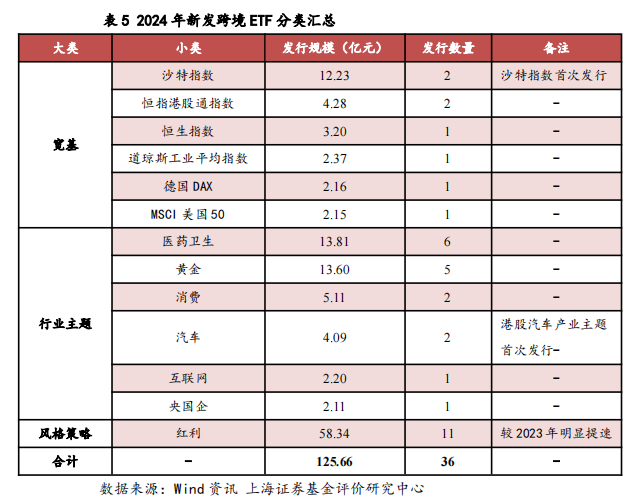

2024年跨境ETF发展进一步提速,数量和规模都超过2023年水平。跨境ETF主要亮点在于:1)新地域或国家指数层出不穷,例如沙特指数首次发行跨境ETF;2)新行业主题继续出现,例如港股汽车产业首次发行跨境ETF,此外医药卫生与黄金主题成为2024年跨境ETF中发行主力;3)红利ETF发行数量与规模均明显提速,其中包括了红利ETF、红利低波ETF与国央企红利ETF等。

(三)ETF二级市场

1.股票ETF

1)宽基ETF

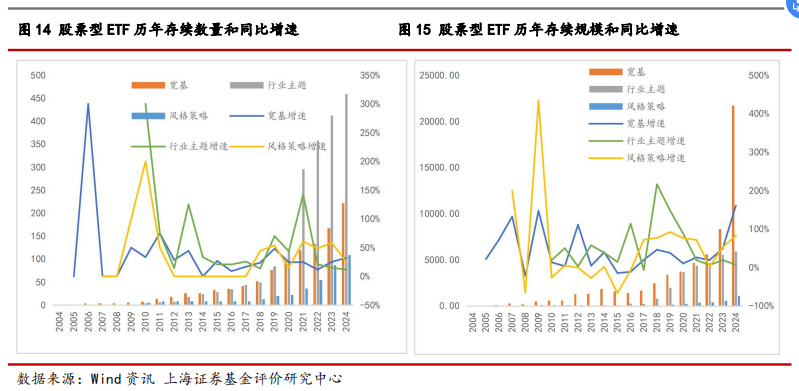

宽基ETF自2017年以来规模呈现稳定增长的态势,2024年在延续2023年发展大年的基础上出现爆发式增长,2024年底存续规模为21747.38亿元,直接突破两万亿,同比大幅增长161.20%,数量为222只,同比增长32.14%。

ETF规模变动与新基金发行、基金申赎和跟踪指数的涨跌都有关,而2024年宽基ETF规模增加值(13421.40亿元)远远高于当年发行规模(727.33亿),除了2024年A股“9.24”行情启动对ETF规模的提升作用,2024年上半年在权益市场整体表现较为动荡的情况下,仍有大量资金涌入宽基ETF中。主要原因在于:宽基ETF持有更多股票,能够更好分散风险,更适合在动荡市场中进行权益资产的提前布局和配置;宽基ETF规模较大、集中度更高,头部产品具有更好的流动性优势;经过两年多调整,宽基指数越来越具有长期投资价值;在市场出现快速反弹甚至整体拉升的行情时能够迅速增加权益市场仓位入市,从而降低对个股、行业等潜在的选择风险。

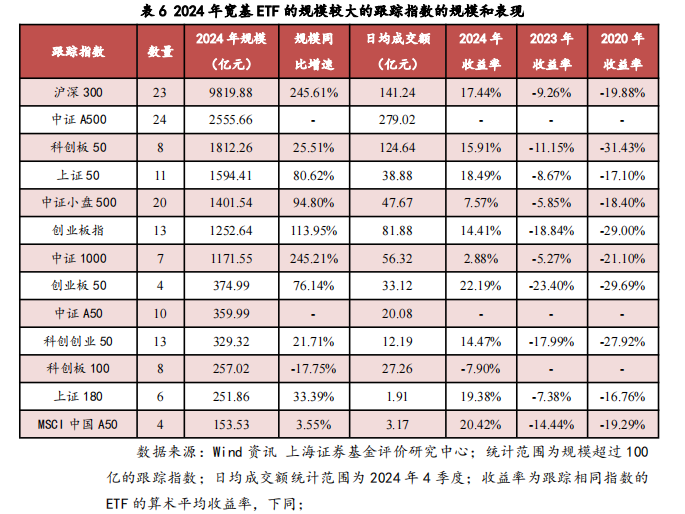

截至2024年底,宽基ETF的跟踪指数共有38个,比2023年底增加3个,仍呈现非常高的集中度,其中前五个指数规模都超过了1400亿,占据了宽基ETF规模的79.02%,前十大指数规模占比为95.06%。虽然跟踪指数数量有所增加,但宽基ETF规模集中度仍在2024年进一步提升。2024前五大跟踪指数有4个规模同比增长(中证A500为2024年首发ETF的跟踪指数,无法计算同比增长),其中沪深300增幅最高,其次为中证1000和创业板指等。2024年四季度,宽基ETF换手率多在4%左右,而中证A500指数的换手率超过10%。

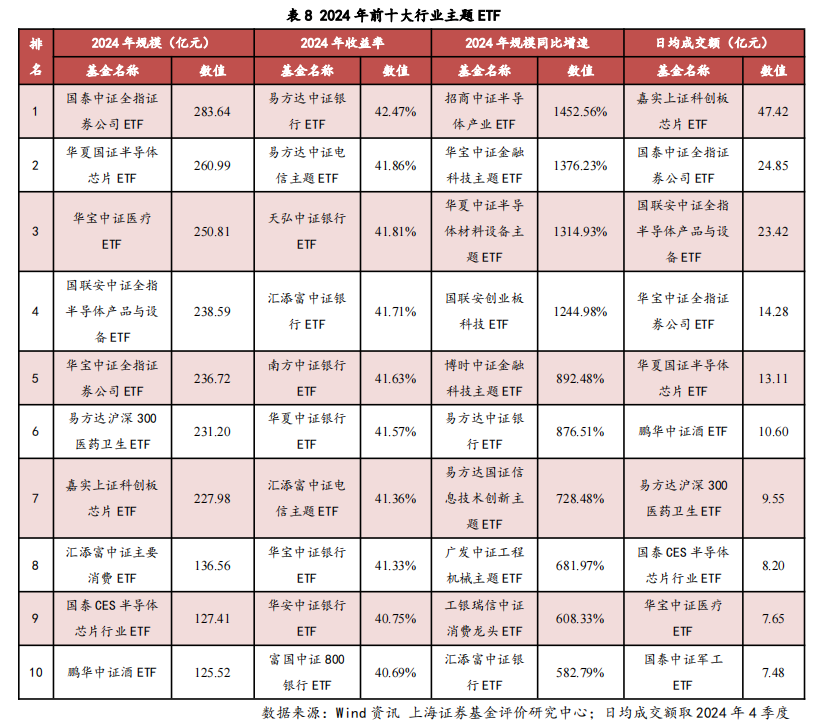

2024年宽基ETF市场不乏亮点,例如华泰柏瑞沪深300ETF在 2024年10月份规模突破4000亿,是首只规模超过四千亿的ETF,2024年底规模仍有3500多亿,并且市场中规模排名前五的宽基ETF中有四只均为跟踪沪深300指数的ETF,且规模均已超过1500亿元。此外,中证A500指数在2024年9月份首次发行ETF,该指数到年底的时候合计规模已经突破2500亿,排名高居第2位,仅次于沪深300指数。

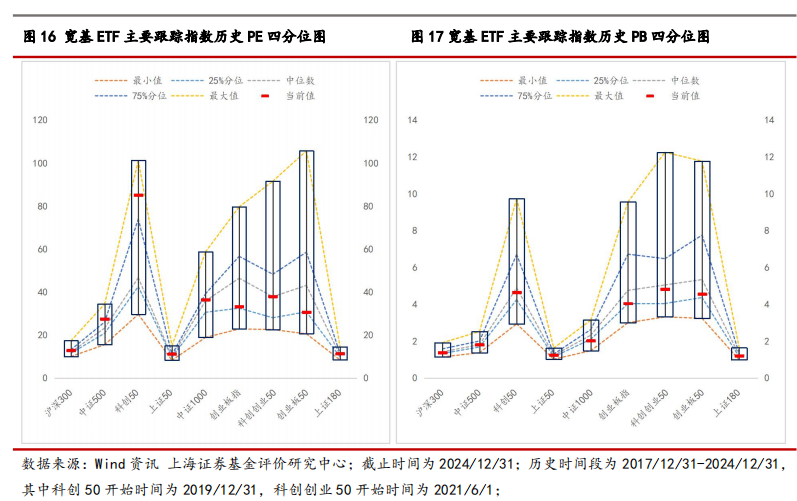

从指数估值角度看,截至2024年底,PE上创业板50指数仍处在历史25%分位以下,而PB上中证1000指数仍处在历史25%分位以下。

2)行业主题ETF

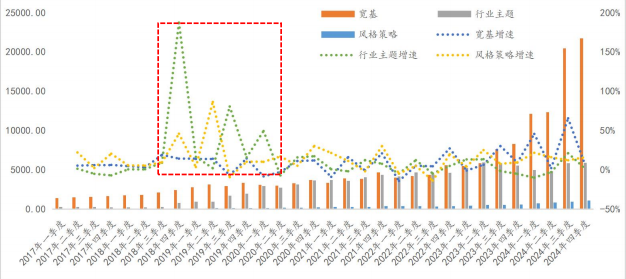

2018年底到2020年初,行业主题ETF经历了快速发展阶段,其规模迅速赶上宽基ETF规模,此后进入相对平稳增长阶段,季度存续规模与宽基ETF交替处于领先位置,2023年三季度开始,情况发生变化,宽基ETF规模出现明显增速并开始处于大幅领先,在2024年中一季度与三季度的规模提速使宽基ETF的领先优势进一步扩大。但从数量上看来,行业主题ETF仍处于绝对优势地位。

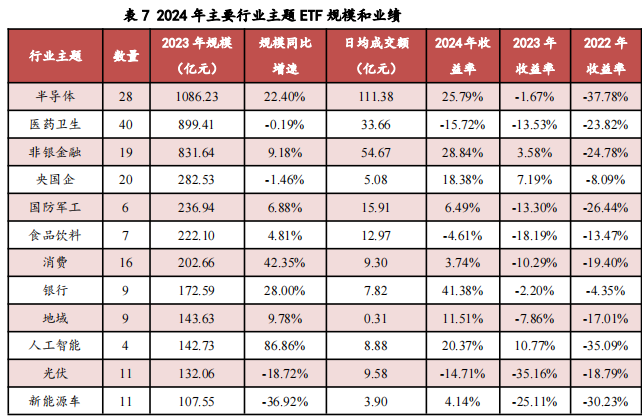

2024年底,存续的行业主题ETF共计460只,合计规模为5920.89亿元,分别属于71个类别,比2023年增加1个。2024年规模较大的行业主题主要集中在半导体、医药卫生、非银金融、央国企、国防军工、食品饮料和消费等上面,规模都超过200亿。总规模在50亿以上的行业主题共有23个,其中包含的ETF合计数量和规模分别为278只和5292.60亿元,占全部行业主题ETF的比例分别为60.43%和89.39%。

2024年规模超50亿且规模增速超过20%的行业主题主要有半导体、消费、银行、人工智能、科技、机器人和金融科技等,其中在2024年银行、金融科技与半导体收益较好,而消费和机器人收益一般,资金在市场表现呈现结构化差异情况下的流入显示出市场看好上述行业的长期投资价值。规模下滑30%以上的行业主题主要有新能源车、汽车、数字经济、建筑材料、疫苗、民企和可持续发展等等。目前规模较大的行业主题ETF整体交易活跃度较好,其中央国企、碳中和和地域主题的活跃度较差。

3)风格ETF

常见的风格ETF主要有价值、成长、红利、低波等。考虑到有些宽基指数ETF已经隐含了大中小盘风格,因此ETF名称中含有“大盘/中盘/小盘”等字样的ETF也全部归入到宽基ETF中。ESG和指数增强等我们视为某种与风格投资相类似的投资策略,因此全部归入风格ETF中。此外,如果ETF同时存在两种以上的风格,我们选择起主导作用的风格作为其风格特征。

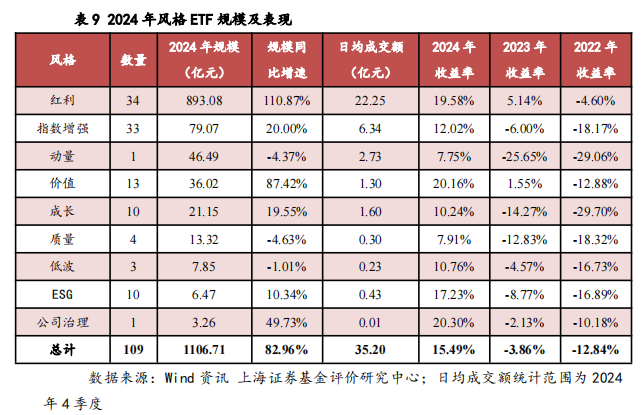

截至2024年底,共有109只风格ETF,规模合计为1106.71亿元,其中大致可以分为9类,风格ETF规模主要集中在红利上面。红利ETF最近三年业绩较稳定,尤其是在2023年权益市场表现不佳和2024年由政策性上涨行情带来市场波动加剧的情况下,表现出较好的抗跌与抗市场波动能力,2024年更是取得了近20%的正收益,受到了市场资金的关注,继2023年规模翻倍后在2024年再次实现翻倍。此外价值ETF与公司治理ETF在是2024年表现较好,取得了超过20.00%的收益,且规模也较2023年有明显增长。2024年表现较弱的为动量ETF和质量ETF,并且其规模也均有所缩减。近年来较火的ESG概念,虽然目前ETF数量较多,但存续规模不大,在2024年实现了约10%的规模增速,其在2024年的业绩表现也较为优秀。

还需要关注的是指数增强ETF,其在2021年底首次发行,经过了3年多的发展,已经成为产品数量仅次于红利ETF的风格类型。指数增强ETF在2024年收获了12.02%的平均绝对收益率,表现较为可观,并且也取得相对于跟踪指数的超额收益,2023年和2024年平均超额收益率分别为3.45%和5.06%,2024年超额收益较高的主要集中在中证1000指数和中证500指数上面。

2.跨境ETF

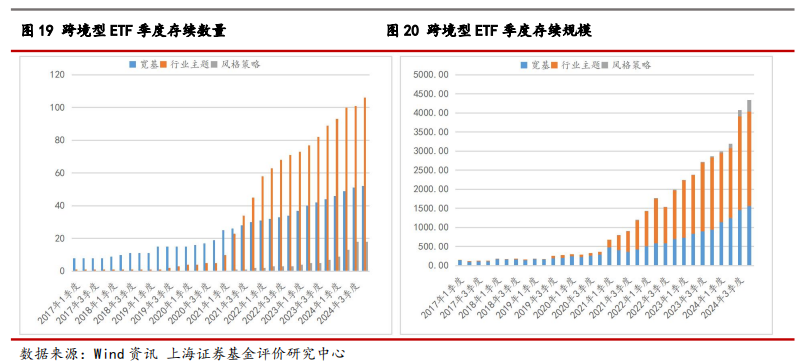

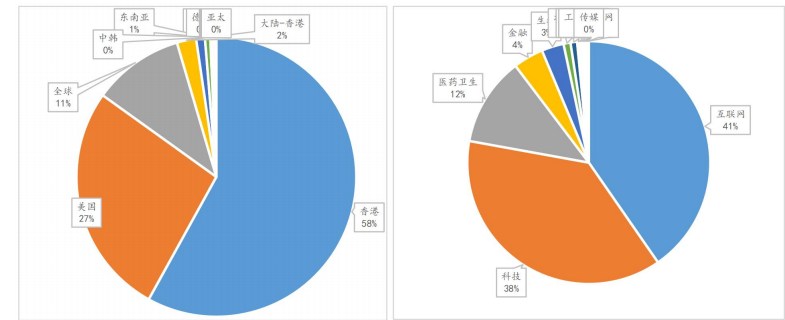

受益于行业主题类型的大发展,跨境型ETF从2019年开始处于快速发展阶段,截止2024年底存续产品176只,规模为4335.77亿元,数量和规模同比增速为25.71%和51.41%。从数量上看,跨境ETF一直保持稳定增长的态势,2022年下半年增长略有放缓,2023年2季度开始,增速明显提升;从规模上看,2022年跨境ETF规模经历了“过山车式”变化,四季度随着港股迎来大幅反弹行情,2022年底规模再创新高。此后港股反弹趋势在2023年1月底被终结,然后迎来深度调整阶段,但跨境ETF随后季度规模仍不断增加,呈现出“越跌越买”的趋势;此外在2024年三季度在A股放量“疯涨”行情下跨境ETF的规模也出现快速增长。以上市场现象一定程度显示出投资者越来越重视通过跨境ETF寻求海外资产的长期配置机会。

从类别上来看,无论规模还是数量上,目前行业主题类型都明显领先了宽基类型,占据了跨境ETF市场超过一半的体量。风格策略类型集中在港股红利上面,由于2024年规模同比增速超过900%,因此目前在市场上的体量已经明显提升,截至2024年底风格策略ETF规模为303.43亿元,规模占比达到了7.00%。

分区域来看,跨境ETF主要投向港股和美股市场,日本、东南亚及欧洲部分的规模都较小。从行业主题上看,目前共有20个行业主题,其中互联网、科技和医药卫生是规模前三的行业主题,规模合计占比为89.68%,有10个行业主题规模不足4亿元。

3.债券ETF

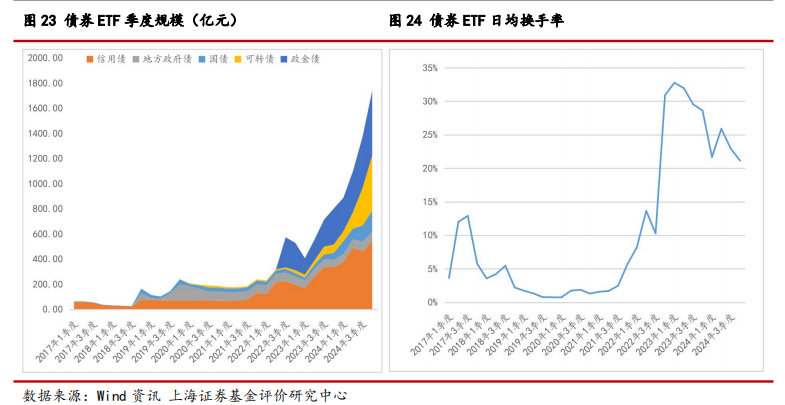

债券ETF于2013年出现以来发展不畅,规模提升较慢,2015年、2016年和2021年甚至无新产品发行,2022年由于股债“跷跷板效应”以及政金债发行,债券ETF迎来较快发展阶段,规模迅速攀升至接近600亿元,四季度受债券市场较大回调影响,规模出现下滑。随着2023年债券市场好转,债券ETF规模迅速攀升。2024年更是迎来“债券热”,仅一年不到就完成了债券ETF规模的翻倍,截至2024年底,债券ETF数量为21只,规模为1799.37亿元,规模同比增长124.46%。

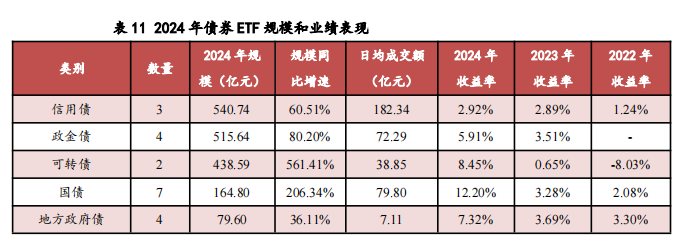

从类别上看,2024年信用债ETF和政金债ETF规模较大,地方政府债ETF和国债ETF规模相对较小,可转债ETF和国债ETF规模同比增速都超过了200%(其中可转债ETF规模同比增速超过500%)。从收益上看,2024年各类型债券ETF收益率都远远好于2023年,其中国债ETF取得12.20%的平均收益,可转债也取得了8.45%的平均收益,表现相对偏弱的是信用债ETF,平均收益为2.92%。

2021年以来债券ETF的交易活跃度大幅提升,2024年全年的日均换手率维持在28%左右,相对于2023年略有降低。相比货币ETF,债券ETF较好的流动性和较高的收益率,特别适合对流动性和收益率都有一定要求的投资者,未来债券ETF规模有望进一步提升,并且可能对货币ETF带来一定程度的冲击。

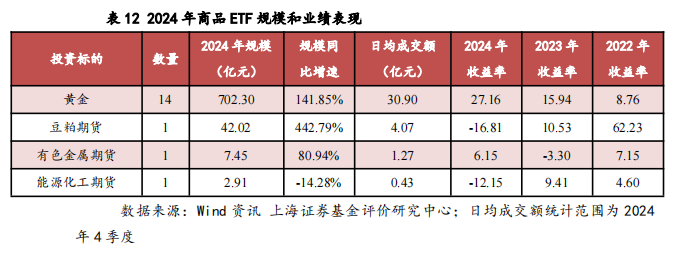

4.商品ETF

目前商品ETF规模和数量都主要集中在黄金ETF上面,2024年底黄金ETF规模超过700亿元,继2023年后再创历史新高,较2023年底大幅增长141.85%,数量为14只。黄金ETF市场集中度很高,前三大规模ETF占据了整个黄金ETF的80.79%,有6只黄金ETF规模不足5亿元。其他三只期货ETF规模相对较低,一个可能与投资者对商品期货了解较少,参与商品期货投资的人不多有关;二是与投资策略有关,期货可以加杠杆,也可以做空,而期货ETF只能做多,也不能加杠杆。

2024年表现最好的商品ETF与2023年度相同,仍为黄金ETF,其收益率为27.16%,良好的表现也带动了规模大幅增加。有色金属ETF表现也不错,收益率为6.15%,且规模也出现明显增长。农产品方面,豆粕期货ETF在2024年表现不佳,收益率为-16.81%,但其规模却有爆发式增长,规模同比增长442.79%。此外,能源化工ETF不仅在2024年度表现较差,其规模也出现缩减,同比增长-14.28%。

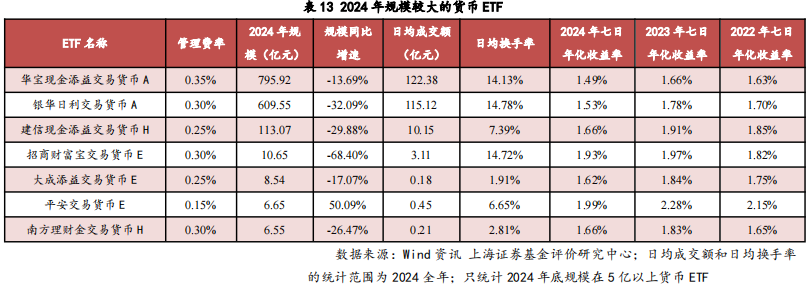

5.货币ETF

2018年以来货币ETF未有新产品发行,2024年数量仍保持在27只,规模合计为1565.55亿元,比2023年规模下滑23.84%,已经连续3年规模下滑。作为低风险低收益产品,货币ETF具有较高的换手率,其中规模较大的货币ETF的平均日均换手率接近15%,意味着投资者更倾向于短期持有货币ETF,并将其视为短期闲置资金与保障资金流动性的配置工具,以此等待更好投资机会的来临。从2013年到2024年度历史数据来看,货币ETF规模变化除了与自身收益率相关外(相关系数为0.58),与股票市场收益率和股票市场活跃度同样具有较高的相关性(相关系数分别为0.61和0.87)。

货币ETF整体流动性较好,规模和流动性主要集中在少数几只产品上面,2024年规模前三的ETF占全部ETF规模的比例为97.00%,集中度与2023年水平基本持平,而大部分货币ETF的规模都非常小。货币ETF的收益率相对集中,2024全年的7日年化收益率平均值为1.64%,相较2023年的1.84%有所下降,近三年货币ETF处在2013年以来较低的收益率水平上。

6.ETF互联互通

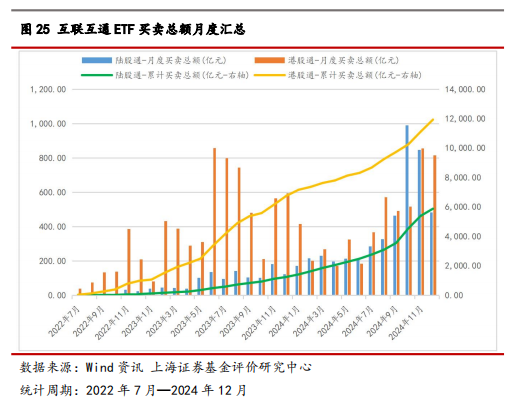

继沪港通和深港通开通后,2022年7月4日,ETF互联互通机制正式启动,首批ETF名单包括4只南向ETF和83只北向ETF,其中上交所53只,深交所30只。此后ETF互联互通迎来多次扩容,截至最新共包括17只南向ETF和248只北向ETF,其中上交所160只,深交所88只。

从最新名单来看,陆股通ETF(即北向ETF)主要覆盖了行业主题、宽基和风格等三大类ETF,其数量分别为141只、81只和25只,占所属类别ETF的比例为24.91%、29.56%和19.69%。上述三类ETF在2024年底的规模分别为5068.80亿、18569.70亿和979.14亿,占所属类别ETF的比例为60.41%、79.62%和69.44%,从规模上看,纳入互联互通的ETF已经具有了不错的覆盖性。

具体来看,风格ETF主要包括红利、动量以及指数增强三种风格,其规模分别为411.07亿、48.61亿和34.23亿;行业主题ETF主要包含了46个行业主题,规模较大的有半导体、非银金融、医药卫生、央国企、国防军工和食品饮料等。宽基ETF主要包含19个跟踪指数,规模较大的跟踪指数为沪深300、科创板50、上证50、中证小盘500和创业板指等。

南向ETF主要有在香港上市的盈富基金、南方恒生科技、恒生中国企业、安硕中国ETF等17只基金,2024年底规模合计为2,551.85亿港币,其中盈富基金规模接近1400亿港币。

ETF互联互通启动后,交易活跃度呈现迅速提升的趋势,南向港股通的交易活跃度大幅领先北向陆股通,自2023年5月开始,陆股通交易逐渐开始活跃,且交易量呈现出不断提升的趋势。进入2024年后南北向交易量已基本持平,并且在2024年10月份国内A股上涨行情下出现陆股通交易额接近港股通2倍的情况,直到年底南北向资金的交易仍处在较为活跃的状态。可能原因在于长期以来南向资金多以交易性资金为主,而北向资金多以配置型资金为主,随着陆股通ETF的投资标的越来越丰富,加上A股经历两年多调整后由2024年9、10月份的政策性上涨带来的市场活跃度,使得海外投资者也逐渐开始关注国内市场的长期投资价值,从来带来越来越多投资者的青睐。

(一)小结与展望

近年来ETF市场保持着快速增长的势头,2024年在权益市场整体表现良好的情况下,ETF规模和数量仍取得明显增长,规模同比增速高达81.72%。ETF数量和规模占公募基金的比例不断提升,2024年底数量和规模占比又创历史最高水平。预计我国ETF市场仍有较大发展潜力,未来仍处在较快发展阶段。

发行市场

2024年在ETF的发行数量上超过2023年成为历史上仅次于2021年第二高的年份,并且继2023年发行规模下滑后再次出现反弹,全年共发行169只ETF,发行规模合计为1217.31亿元。横向对比来看,2024年仍处于历史较高的发行水平,其中宽基ETF再次迎来“发行热”,行业主题与风格策略的发行均有明显下滑,而跨境ETF中行业主题和风格策略仍保持一定优势。

连续五年首次发行ETF的公募基金公司逐渐减少,直到2023年直接减少为0,2024年该状况略有改善,但也仅有一家基金管理公司新入场首次发行ETF,为银河基金。虽然发行市场集中度在2024年有所下降,但仍然处于较高位置。随着ETF市场不断扩大,以及公募基金公司数量不断增加,ETF竞争也在同步提升,ETF发行逐渐步入“赢家通吃”的局面,新基金公司入场发行ETF的意愿正在降低。

2024年ETF仍保持了较好的创新力度,新增40只跟踪指数发行了ETF。股票型ETF中宽基类型表现亮眼,2024年发行规模第一与第二的跟踪指数都是首次发行ETF,且都是2024年新发布的指数,显示出宽基ETF仍保持着旺盛创新能力。股票型中的行业主题类型,2024年发行的行业主题数量高于2023年,虽然仅有2个行业主题是首次发行ETF,但细分行业主题创新仍在持续。

二级市场

股票型ETF在ETF存量市场中仍保持一枝独秀,数量和规模上都有领先优势。宽基ETF近年来总体呈现稳定增长态势,2024年在延续2023年发展大年的基础上再一次出现爆发式增长,2024年底存续规模突破两万亿,同比大幅增长161.20%。宽基ETF仍呈现非常高的集中度,前十大指数规模占比为95.06%。2024年10月首次出现规模突破四千亿的ETF产品,并且在年底仍有3500多亿。此外,9月首次发行中证A500ETF,年底合计规模已经突破2500亿。

行业主题ETF也进入相对平稳阶段,2023年三季度开始的宽基ETF规模增速使其大幅领先,而在2024年一季度与三季度的规模提速使宽基ETF的领先优势进一步扩大,但从数量上看来,行业主题ETF仍处于绝对优势地位。行业主题ETF也存在较高的集中度,规模主要集中在半导体、医药卫生和非银金融等。2024年收益较高的行业主题主要有银行、金融科技与半导体等,以及2024年半导体、消费、银行、人工智能、科技、机器人和金融科技等规模增速也较高。

风格ETF规模主要集中在红利风格上面。红利ETF最近三年业绩较稳定,表现出较好的抗跌与抗市场波动能力,2024年平均收益率接近20%,受到了市场资金的关注,继2023年规模翻倍后在2024年再次实现翻倍。此外,指数增强ETF在2021年底首次发行,是产品数量和规模均仅次于红利ETF的风格类型,于最近三年取得了3%以上的平均超额收益,并在2024年将平均超额收益进一步增大。

跨境型ETF从2019年开始处于快速发展阶段,2024年规模再创新高,同比增速高达51.41%。跨境ETF主要投向港股和美股市场,美股市场2024年较好的表现,使得美股跨境ETF规模大幅增加,而港股市场2024年也有不错收益表现,从而港股跨境ETF,尤其是风格ETF在2024年进一步获得资金流入,显示出投资者越来越重视通过跨境ETF寻求海外资产的长期配置机会。

债券ETF受益于债券市场持续向好,2024年债券ETF平均收益率进一步提升,带动了2024年债券ETF规模大幅增长了124.46%,2024年债券ETF流动性仍保持在较高的水平上,相对货币ETF,债券ETF具有较高的收益率,未来债券ETF规模有望进一步提升,并可能对货币ETF产生一定冲击。

商品ETF规模和数量主要集中在黄金ETF上面,2024年黄金ETF平均收益率为27.16%,规模同比增长了141.85%。其他类型商品ETF中有色金属ETF表现也不错且规模也出现明显增长,农产品方面豆粕期货ETF在2024年表现不佳,但其规模却有爆发式增长,规模同比增长442.79%。此外能源化工ETF在2024年度表现较差,规模也出现缩减。

货币ETF规模连续三年下滑,且自2018年以来未有新产品发行。货币ETF集中度很高,规模和流动性主要集中在少数几只产品上面,大部分货币ETF的规模都非常小。货币ETF收益率相对集中,2024全年的7日年化收益率平均值为1.64%,较2023年有所下降,处在2013年以来较低的收益率水平上。

ETF互联互通机制启动后,迎来多次扩容,北向ETF和南向ETF数量大幅增加,从规模上看,北向ETF对大陆ETF市场已经有了较为不错的覆盖性。随着陆股通ETF的投资标的越来越丰富,加上A股经历两年多调整后由2024年9、10月份的政策性上涨带来的市场活跃度,使得海外投资者也逐渐开始关注国内市场的长期投资价值,从来带来越来越多投资者的青睐。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...