光大期货:3月11日有色金属日报

- 职场

- 2025-03-11 10:12:06

- 14

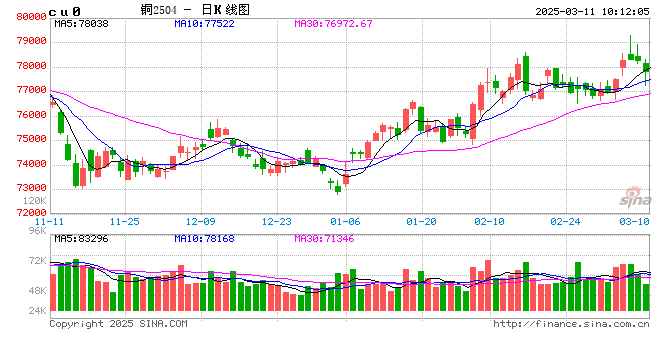

铜:

隔夜LME铜震荡走弱,下跌1.14%至9493美元/吨;沪铜主力下跌0.47%至78070元/吨;国内现货进口窗口关闭,出现较大亏损。宏观方面,海外方面,据纽约联储的最新调查报告显示,2月消费者们对未来一年通胀率的中位数预期从1月的3%小幅上升至2月的3.1%,对未来三年和五年的通胀预期仍维持在3%。不过,消费者悲观情绪加剧,他们对个人财务状况愈发感到悲观。国内方面,2月CPI同比涨幅为-0.7%,较上月的0.5%下行,2月PPI同比为-2.2%,较上月的-2.3%有所好转。库存方面,LME库存下降4000吨至253325吨;Comex库存下降33.57吨至83890.04吨;SMM周一统计全国主流地区铜库存对比上周四下降0.8万吨至36万吨,累库结束开始去库,且库存低于去年同期。需求方面,终端线缆订单增量仍显不足,高铜价抑制了部分下游企业的下单意愿。特朗普采访表示并未过多关注美股,且不排除今年衰退的可能性,受此影响昨晚美股大幅走弱,带动市场风险偏好大幅降低,同时带动铜价走弱。要关注上半年美国衰退预期定价是否优先于国内经济修复预期,如此对铜价而言,国内基本面也仅能起到“锦上添花”的作用,海外宏观情绪则主导铜价,建议可逢高尝试布局空单。

镍&不锈钢:

隔夜LME镍维持16405美元/吨,沪镍涨0.63%报132640元/吨。库存方面,昨日LME镍库存减少696吨至197826吨,国内 SHFE 仓单增加28吨至26710吨。升贴水来看,LME0-3 月升贴水维持负数;进口镍升贴水下跌50元/吨至-100元/吨。消息面,据mysteel,近期印尼政府对PNBP(非税国家收入)提出相关调整建议。其中镍产业链方面,印尼政府提议镍矿税率从固定的10%,改为14%-19%,按HMA价格浮动调整;镍铁税率从固定2%调整为5%-7%按照HMA价格浮动调整;镍铳税率从固定2%调整为4.5%-6.5%,按照HMA价格浮动调整,并取消windfall tax(暴利税)。近日印尼能矿部再提此修订案,建议落地但并无政策细节,目前该法案修订案仍未下定论。镍矿方面,周度印尼镍矿内贸价格仍延续上涨态势,升水也有小幅上涨至19-21美元/湿吨。不锈钢产业链,原材料成交价格仍小幅增加,同时偏强运行的镍价带动不锈钢价格表现较强,但不锈钢库存消化较慢,特别是仓单库存压力明显,且3月产量预计环比明显增加,导致价格短期因为成本端扰动走强,但中期又有过剩压力。新能源方面,钴的价格扰动带动原料价格走强,三元前驱体需求环比亦有增加,而硫酸镍利润倒挂仍然存在,成本上移叠加需求好转或将带动硫酸镍价格上涨。一级镍方面,尽管3月供应预计环比增加,过剩格局不改,但近期国内持续去库,海外延续累库。综合来看,海外市场扰动之下,包括镍矿及其他产业链原料价格上涨,以及一级镍国内持续去库的表现来看,市场情绪仍然较热,短期价格仍有偏强运行的可能,警惕持仓扰动,需要注意需求所带来的负反馈。

氧化铝&电解铝:

氧化铝震荡偏弱,隔夜AO2505收于3197元/吨,跌幅0.71%,持仓增仓632手至20.1万手。沪铝震荡偏强,隔夜AL2504收于20875元/吨,涨幅0.02%。持仓减仓4184手至19.2万手。现货方面,SMM氧化铝价格继续回调至3366元/吨。铝锭现货贴水扩至50元/吨,佛山A00报价回涨至20750元/吨,对无锡A00贴水40元/吨,下游铝棒加工费河南临沂南昌持稳,新疆包头无锡广东上调20-30元/吨;铝杆1A60加工费持稳,6/8系加工费持稳,低碳铝杆加工费下调60元/吨。氧化铝增减产并行,短期供给高位释放,暂无超预期新增量级,开始止跌企稳、窄幅盘整;金三周期铝锭出现去库拐点,进一步早于市场预期。当前线缆板块仍未启动,后续需求仍有增量空间。预计铝价延续偏强,冲破两万一大关。

锡:

沪锡主力跌0.13%,报262390元/吨,锡期货仓单6813吨,较前一日减少128吨。LME锡涨0.74%,报32690美元/吨。锡库存3700吨,减少50吨。现货市场,对2503云锡升水700-1000元/吨,交割升水200-600元/吨,小牌贴水300元/吨到平水,进口贴水700-800元/吨。价差方面,04-05价差-260元/吨,05-06价差-160元/吨,沪伦比8.03。国内消费电子需求有以旧换新补贴托底,增量方面有AI需求以及光伏上半年抢装机需求推动,并且铅酸蓄电池3月为消费旺季,大型企业开工接近满产,总体锡需求现实以及预期均较强。供应端虽然有佤邦复产预期,但考虑实际矿的释放量要到下半年,上半年冶炼端供应难以放量,综合以上锡基本面良好,建议逢低买入。

锌:

截至本周一(3月10日),SMM七地锌锭库存总量为13.58万吨,较3月3日降低0.07万吨,较3月6日增加0.18万吨。沪锌主力跌0.31%,报23785元/吨,锌期货仓单15760吨,较前一日减少504吨。LME锌跌1.30%,报2844.5美元/吨,锌库存160950吨,减少375吨。现货市场,上海0#锌对2504合约升水0-20元/吨,对均价升水10-20元/吨;广东0#锌对沪锌2504合约贴水5元/吨,粤市较沪市平水;天津0#锌对沪锌2504合约贴水30到升水40元/吨,津市较沪市贴水10元/吨。价差方面,04-05价差+45元/吨,05-06价差+105元/吨,沪伦比8.36。上周现货成交低迷,预计本周锌锭库存去库幅度放缓,不排除存在累库的可能。锌基本面依然偏空,维持空配建议。结构方面,上周锌月差小幅扩大,但现货基差变化不大,若本周库存小幅增加,预计锌月差存在回落可能。

工业硅&多晶硅:

10日多晶硅震荡偏弱,主力2506收于43850元/吨,日内跌幅0.83%,持仓增仓836手至23847手;SMM多晶硅N型硅料价格42000元/吨,现货对主力贴水收至1850元/吨。工业硅震荡偏弱,主力2505收于10020元/吨,日内跌幅1.62%,持仓增仓783手至27万手。百川工业硅现货参考价11080元/吨,较上一交易日下调28元/吨。最低交割品#553价格降至10050元/吨,现货贴水扩至110元/吨。终端光伏抢装热度较高,晶硅端规模性复产短期难以实现,需求正反馈难以传导至工业硅,叠加仓单积累持续施压盘面,工业硅当前仍未见底,预计延续弱势探底运行。需求渐增后晶硅处于缓慢去库存状态,下游价格提涨有望带动晶硅延续偏强走势,与工业硅表现持续分歧。

碳酸锂:

昨日碳酸锂期货2505合约跌0.99%至75760元/吨。现货价格方面,电池级碳酸锂平均价维持75050元/吨,工业级碳酸锂维持至73100元/吨,电池级氢氧化锂(粗颗粒)下跌50元/吨至70000元/吨,电池级氢氧化锂(微粉)下跌50元/吨至75200元/吨。仓单方面,昨日仓单库减少3878吨至38568吨。供应端,周度产量环比小幅增加至1.86万吨,其中锂辉石提锂环比下降,云母和回收增量相对明显,盐湖提锂小幅增加,3月总供应随着企业复产和产能爬坡实现日均环比增加14%;下游需求3月明显增加,磷酸铁锂+三元材料日均消耗碳酸锂环比增加7%;库存方面,周度库存环比延续增加,结构上看,上中下游均有增加。3月整体过剩压力增加,长协比例有所抬升,下游采购活跃度降低,仍可关注逢高沽空机会,但下方7.5万元/吨支撑较强,短期仍需关注矿价。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...