纸浆3月报:成本支撑较强 下游进入旺季

- 情感

- 2025-03-11 11:02:04

- 15

来源:湖畔新言

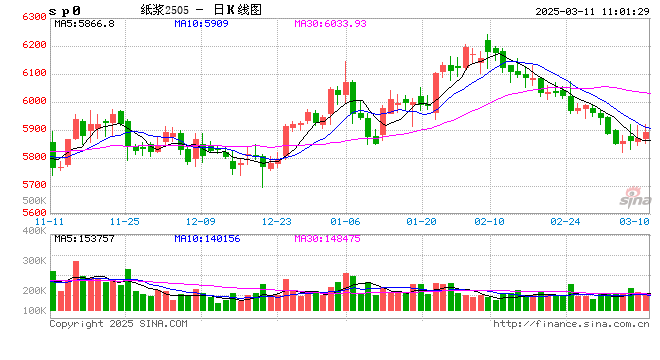

一 、期货价格走势回顾

1-2月纸浆期货先强后弱,春节前纸浆主力合约上涨至6200元/吨以上,节后回落至6000元/吨附近。具体来看,目前纸浆上游成本支撑较强,但下游需求仍有不足,春节期间港口大幅累库,下游造纸开工同比偏低,导致价格冲高回落。

二 、国际供应和库存

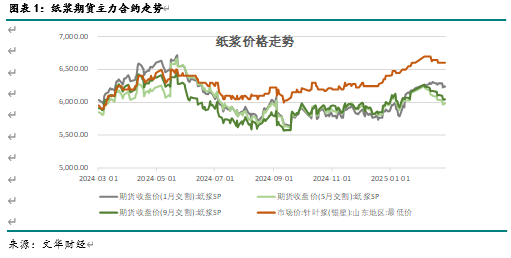

从外盘公司报价来看,Arauco公司2月底发布3月木浆外盘,针叶浆银星价格为825美元/吨,较2月报价进一步上调10美元/吨。阔叶浆明星则上涨20美元/吨至610美元/吨。

从消息面来看,北欧地区,芬兰化工行业持续罢工,前一轮罢工自1月27日开始持续到了2月1日,相关工人组织发布了最新的罢工预警,将于2月24日到2月28日进行新一轮罢工。UPM Kymi浆厂受罢工影响于2月3日停机,直至罢工完全结束为止。Kymi浆厂有两条生产线,年产87万吨桦木和针叶浆。

美国林纸协会数据显示需求分化,包装纸出运量增长,但文化纸数据较弱。1月美国包装纸和特种包装出运量同比上升4%,美国印刷书写纸出运量同比下降7%,其中双胶纸下降9%,铜版纸降低5%。

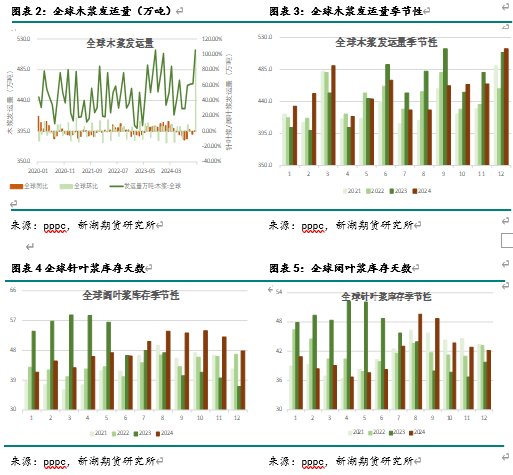

从国际发运数据来看,全球纸浆发运量环比和同比均有上升,2024年12月全球木浆发运量为514万吨,环比上升10%,同比偏高1%。其中,针叶浆发运量为195万吨,环比增加13%,同比偏高1%,阔叶浆发运量为303万吨,环比增加7%,同比偏高1%。

近期国际库存有所去化。截至2024年12月,全球针叶浆库存为42天,环比维持,同比偏高,阔叶浆库存为48天,环比下降,同比偏高。

三 、中国纸浆进口

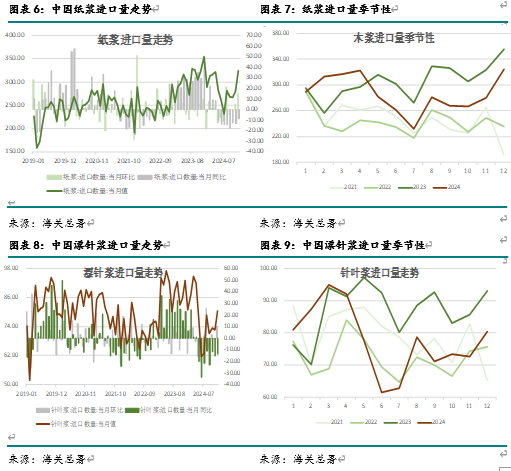

2024年12月中国纸浆进口量为324万吨,环比上升,同比偏低9%。全年进口为3435万吨,同比偏低6.3%。

当月进口中,针叶浆进口量为80万吨,环比上升10%,同比减少14。累计进口量为933万吨,累计同比减少11%。

12月国际发货量增加,预计短中期国内木浆进口量将上升。但25年初欧洲地区有罢工导致的停产,中期进口将受影响。

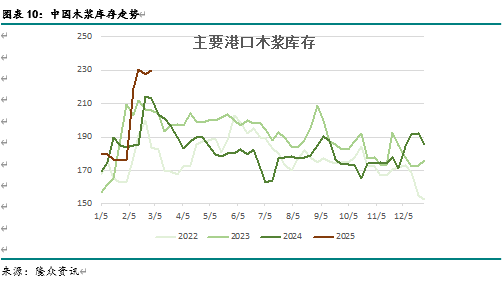

四 、中国木浆库存

截至2025年2月下旬,国内青岛、常熟、高栏、天津、日照等港口地区木浆库存量在230万吨附近,较1月下旬大幅累积,同比高于去年同期。

后期市场进入旺季,港口库存预计去化。

五 、中国下游需求

从上下游价格来看,2月上游针叶浆和阔叶浆现货价格均有小幅下跌,纸品价格则走强,造纸利润好转,其中生活纸亏损收窄至-150元/吨,双胶纸接近盈亏平衡点,双铜纸利润升至600元/吨以上,白卡纸亏损仍在较大水平。

从造纸需求来看,2月纸浆下游造纸行业开工同比偏低,其中生活用纸开工环比下降至60%附近,较1月底下滑,文化纸开工走势走差,双铜纸开工在55%左右,双胶纸达到56%,较1月上升幅度优先。后期下游将进入旺季,预计开工将继续上升。

从终端需求来看,2024年12月机制纸及纸制品产量为1441万吨,环比上升5%,同比偏高5%。2024年12月造纸及纸制品产成品存货环比下降,同比持平。

综合来看,产量提升,存货则有所下滑,终端需求改善。

六 、后期展望

2-3月针叶浆外盘报价继续上调,近期终端存货数据好转,下游将进入旺季,造纸开工有上升预期,后期出货有待提振,库存存在下降空间,整体来看,基本面将改善,短期对价格有一定支撑。

新湖期货研究所

姚瑶

从业资格号:F0281764

投资咨询号:Z0011379

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...